|

|

|

|

|

|

뉴스

K-ODM 3사, 2분기 성장+회복 …하반기 불안감 감지

미국·중국 불확실성 이어져…수익성 개선 관건

박수연 기자 │ waterkite@yakup.com

입력 2025-08-18 06:00 수정 2025.08.18 06:01

국내 화장품 빅3 ODM·OEM 기업들이 2분기 나란히 성장세를 이어갔다. 인디 브랜드 수주 확대와 선케어 제품 판매 호조가 실적을 끌어올렸지만, 하반기에는 성장세를 위협할 변수들이 여전히 남아 있다. 17일 업계 관계자들은 미국과 중국 법인의 회복 속도와 수익성 안정 여부, 관세 부과 이후 수출 흐름 변화 등을 복병으로 꼽았다.

한국콜마

한국콜마는 2분기 인디 브랜드와 색조 제품 수주가 늘며 매출과 이익이 전년 대비 성장했지만, 기존 스킨케어 주력 고객사의 부진과 선 케어 제품 비중 정체로 기대치엔 미치지 못했다.

키움증권 조소정 연구원은 “인디 뷰티 고객사 수주가 증가했으나 레거시 고객사 부진이 맞물리며 이익이 상쇄돼 국내 매출이 기대만큼 늘지 못했고 자회사 HK이노엔도 리콜 사태로 이익이 기대를 하회했다"고 평가했다.

|

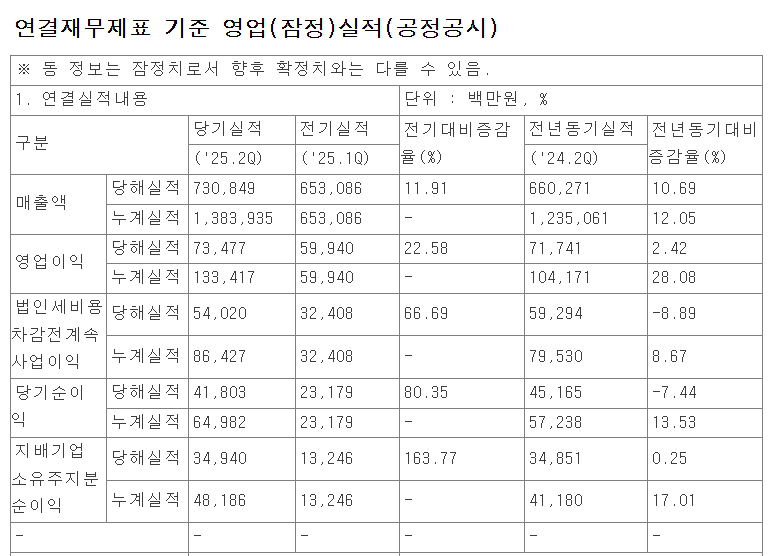

한국콜마는 2분기 매출은 7308억원으로 전년 대비 11% 늘었고, 영업이익은 735억원으로 2% 증가했다고 최근 공시했다. 영업이익의 경우 증권사 평균 전망치를 10% 밑돌았다.

한국콜마 전체 실적을 견인하는 국내 법인은 매출 3281억원(+11%), 영업이익 490억원(+11%)을 기록했다. 제품 구성에서 마진이 좋은 스킨케어 비중이 전년비 5%p 줄고, 선 케어 비중이 33%로 유지되면서 이익성장률이 제한됐다. 주력 고객사 오더가 하락한 것도 영향을 미쳤다.

미국 법인은 매출 184억원으로 전년 대비 37% 증가했지만, 영업손실이 2억원 발생했다. 주요 고객사 발주 축소가 원인이다. 중국 법인은 매출 499억원(-5%), 영업이익 61억원(-8%)에 그쳤다. 현지 소비 회복이 더뎠다. 캐나다 법인은 매출이 21% 줄었다.

하반기에는 인디 브랜드 수출 확대와 색조 제품 성장세가 이어질 전망이다. 미국에선 2공장 가동 효과가, 국내에선 신규 브랜드 발주가 기대 요소다. 조 연구원은 "하반기부턴 인디 고객사 매출 비중이 더욱 확대되면서 레거시 고객사 부진 영향은 희석될 것"이라며, 하반기에도 K-뷰티 성장에 따른 수혜는 지속될 것으로 봤다. 조 연구원은 한국콜마의 목표주가를 13만원 현재 그대로 유지했다.

코스맥스

코스맥스는 2분기 최대 매출을 달성하고 무난한 성장세를 보였지만, 미국 법인의 적자가 아쉬웠다.

신한투자증권 박현진 연구원은 "국내외 법인 모두 성장을 이어갔으나 미국의 적자폭 확대가 전체 수익성 개선 폭을 제한했다"고 평가했다.

|

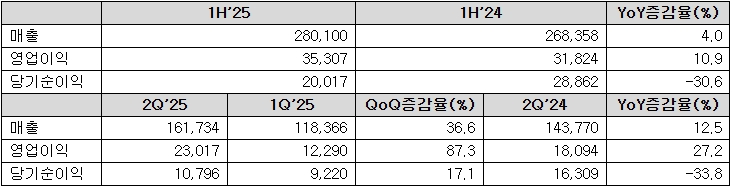

국내는 선 케어 제품 수주 확대와 일본·미국향 간접수출 증가가 매출을 끌어올렸다. 코스맥스 공시에 따르면, 한국법인 매출은 4205억원으로 전년 대비 21% 늘었고, 영업이익은 499억원으로 45% 늘었다. 높은 기저에도 성장을 이어간 점은 긍정적이나 시장 기대치가 너무 높았다.

해외 실적은 대체적으로 무난했으나 미국 적자폭이 문제다. 미국 매출은 17% 감소했고 순손실이 204억원으로 전년 동기 대비 적자폭이 확대됐다. 신규 고객 매출과 기존 고객 수주가 모두 지연된 영향이다. 중국은 상해법인을 중심으로 매출이 1% 증가했다. 동남아 법인은 매출(+23%)과 순이익(46억원) 모두 전 분기 증가 추세를 유지했다.

하반기에는 해외 시장에서의 선 케어 제품 수주 확대가 실적을 뒷받침할 전망이다. 저마진 인디 고객사 수주가 지속될 가능성이 있어 국내 성장은 지금 수준을 유지할 것으로 전문가들은 예측했다.

박 연구원은 "하반기 인도네시아와 태국의 선 케어 수주 증가가 이익 기여를 확대할 전망”이라며 “미국 법인의 분기 손익분기점 달성이 관건"이라고 말했다. 목표주가는 30만원을 유지했다.

코스메카코리아

코스메카코리아가 2분기 깜짝 실적으로 반등에 성공했다. 국내외 주요 고객사의 주문이 예상보다 빠르게 회복되며 매출과 영업이익이 모두 전년보다 큰 폭으로 늘었다. 특히 미국 법인의 수익성이 두드러졌다.

미래에셋증권 배송이 연구원은 “전분기까지 리콜 여파가 이어졌지만 이번 분기부터 글로벌 발주가 조기에 회복되는 흐름이 나타났다”며 “국내외 주요 고객사 주문 증가가 실적 반등을 이끌었다”고 평가했다.

|

코스메카코리아는 2분기 매출은 1617억원으로 전년 대비 13% 증가했고, 영업이익은 230억원으로 27% 늘었다고 밝혔다. 국내 법인은 매출 1100억원, 영업이익 138억원을 기록했다. 지난해 하반기 급감했던 주요 제품 주문이 다시 늘면서 수주가 빠르게 쌓였고, 스킨케어 생산 가동률도 높아졌다. 다만 일부 고객사 요청에 따른 납품 조건 조정으로 영업이익률은 소폭 낮아졌다.

미국 법인인 잉글우드랩은 매출 575억원, 영업이익 101억원을 기록했다. 재고 소진이 마무리되며 재주문이 본격화됐고, 생산 효율과 품질 개선으로 마진율은 역대 최고 수준을 달성했다. 글로벌 고객 포트폴리오가 강화된 점도 긍정적으로 평가된다.

하반기에는 미국·중국을 중심으로 한 해외 매출 확대가 본격화될 전망이다. 글로벌 수요가 안정적으로 유지되고 있어 주요 고객사의 추가 주문이 이어질 가능성이 크다는 분석이 나오고 있다.

배 연구원은 “하반기에는 생산 가동이 본격화되면서 실적 개선 속도가 더 빨라질 수 있다”고 내다봤다. 목표주가는 8만원에서 9만원으로 상향했다.

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 랩지노믹스,신속항원 마약진단키트 6종 개발... -

02 중국 염색제 시장 고강도 규제…‘식물염색’ ... -

03 "유럽서 통했다" SK바이오사이언스, 상반기 ... -

04 룬드벡,편두통 치료제 '바이엡티' 승부수..... -

05 K-ODM 3사, 2분기 성장+회복 …하반기 불안감... -

06 [기업분석] 엔에프씨 2025년 상반기 매출 28... -

07 릴리, 심대사계 질환ㆍ비만 저분자 신약개발... -

08 HLB제약, 상반기 매출 816억·신화어드밴스 ... -

09 제테마, 2Q 매출액 200억원으로 사상 최대…... -

10 더바이오메드 “종속회사 자료 미제공으로 올...