|

|

|

|

|

|

뉴스

세포라의 설화수, 울타의 메디큐브… K-뷰티의 두 전략

플랫폼별 브랜드 포지셔닝 선명해져

박수연 기자 │ waterkite@yakup.com

입력 2025-10-17 06:00 수정 2025.10.17 10:01

올해 3분기 세포라와 울타에서 K-뷰티 브랜드들이 각자의 방식으로 존재감을 드러냈다. 두 플랫폼이 서로 다른 구조와 성과를 보인 만큼 K-뷰티 브랜드에도 차별화된 접근이 요구되고 있다.

|

세포라: 브랜드 이미지 높이려는 아모레퍼시픽

미국의 뷰티 마케팅 기업 내비고(Navigo)가 최근 발표한 'Q3 2025 리테일 리뷰'에 따르면, 세포라의 3분기 광고비 집행 상위 스킨케어 브랜드 리스트에 설화수(4.3%)가 올랐다. 8위다. K-뷰티 브랜드가 광고비 집행 상위에 랭크되는 것은 매우 드문 일이다.

아모레퍼시픽이 현재 세포라에서 성과를 올리고 있는 브랜드는 라네즈와 이니스프리다. 하지만 세포라를 중심으로 미국 시장 공략을 강화하고 있는 아모레퍼시픽은 설화수에 더 힘을 쏟는 중이다. 설화수를 통해 브랜드 이미지를 프리미엄으로 끌어올리는 전략이 성공한다면 아모레퍼시픽 브랜드 전체의 위상이 올라갈 수 있다.

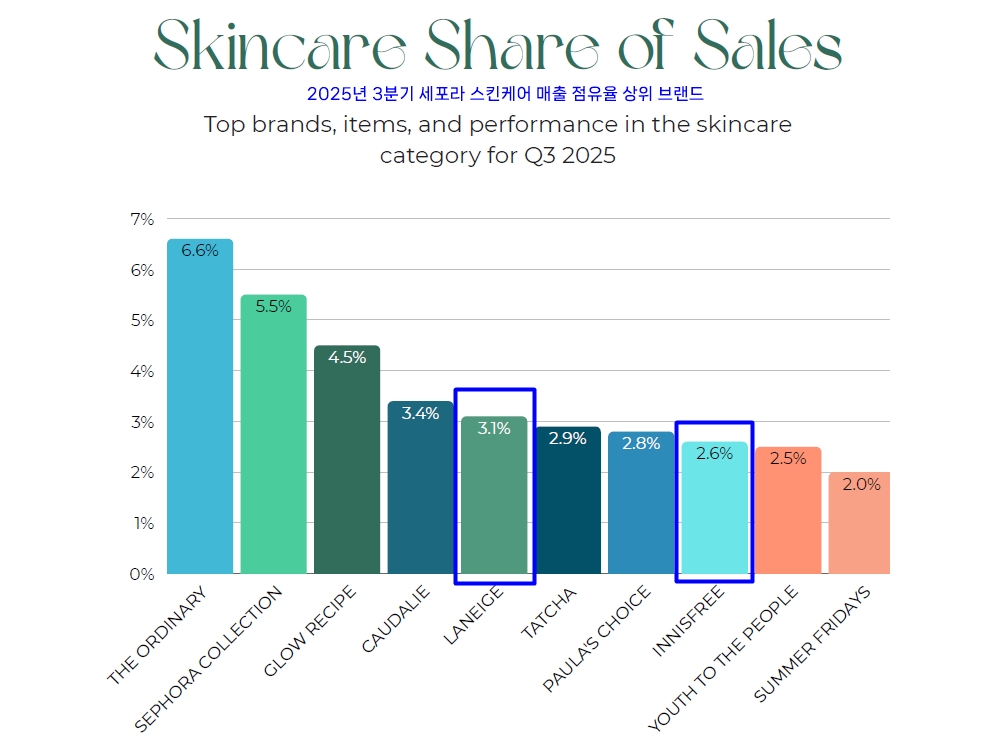

3분기 스킨케어 매출 점유율 상위 10개 브랜드는 △디 오디너리(The Ordinary, 6.6%) △세포라 컬렉션(Sephora Collection, 5.5%) △글로우레시피(Glow Recipe, 4.5%) △꼬달리(Caudalie, 3.4%) △라네즈(Laneige, 3.1%) △타차(Tatcha, 2.9%) △폴라초이스(Paula’s Choice, 2.8%) △이니스프리(Innisfree, 2.6%) △유스투더피플(Youth to the People, 2.5%) △서머프라이데이즈(Summer Fridays, 2.0%) 순이다.

라네즈와 이니스프리는 전분기 대비 각각 0.6%포인트, 1.1%포인트 상승하며 K-뷰티 브랜드로는 유일하게 톱10에 포함됐다. 두 브랜드 모두 아모레퍼시픽의 대표 글로벌 브랜드로, 세포라에 입점한 이후 지속적으로 순위를 끌어올리며 K-뷰티의 존재감을 키워왔다.

메이크업, 향수, 헤어케어, 보디케어 카테고리엔 K-뷰티 브랜드나 관련 언급이 없었다.

한편, 세포라의 주력 소비층은 중간 이상 가격대 제품에 대한 수요가 높고, 실제 상위 브랜드들의 주요 제품 가격은 40 달러 이상에 형성된 경우가 많은 것으로 확인됐다. 실제로 3분기 세포라에서 각 카테고리별 매출 점유율 상위 브랜드들은 대부분 매스티지 이상의 중간에서 고가 포지션의 브랜드였다.

스킨케어 카테고리에서 20 달러 이하의 가격대 제품을 선보이는 매스티지 브랜드는 디 오디너리와 이니스프리 정도다. 나머지는 모두 중간 이상의 가격대 브랜드다. 메이크업 카테고리서도 E.L.F 코스메틱을 제외하면 모두 매스티지 범주를 넘는 브랜드가 상위권에 포진했다.

|

울타: 메디큐브 약진 언급…10위권엔 '아누아' 하나

울타는 최근 들어 K-뷰티 브랜드 유치에 힘쓰고 있다. 지난 3분기 신규 입점 브랜드 20개 중 13개가 K-뷰티였다. 이 중엔 달바, 메디큐브 등 최근 해외에서 강하게 부상하고 있는 브랜드도 포함됐다. 향후 K-뷰티의 점유율 확대가 기대되는 대목이다.

보고서는 특히 지난 8월 울타 온라인 몰과 오프라인 매장에 공식 입점한 메디큐브에 주목했다. 울타에서 스킨케어 점유율 4위를 차지한 브랜드 세라비가 지난해 아마존에서 메디큐브에 점유율을 크게 빼앗겼다며, "메디큐브의 울타 입점이 기존 상위 브랜드에 어떤 영향을 미칠지 주목된다"고 분석했다.

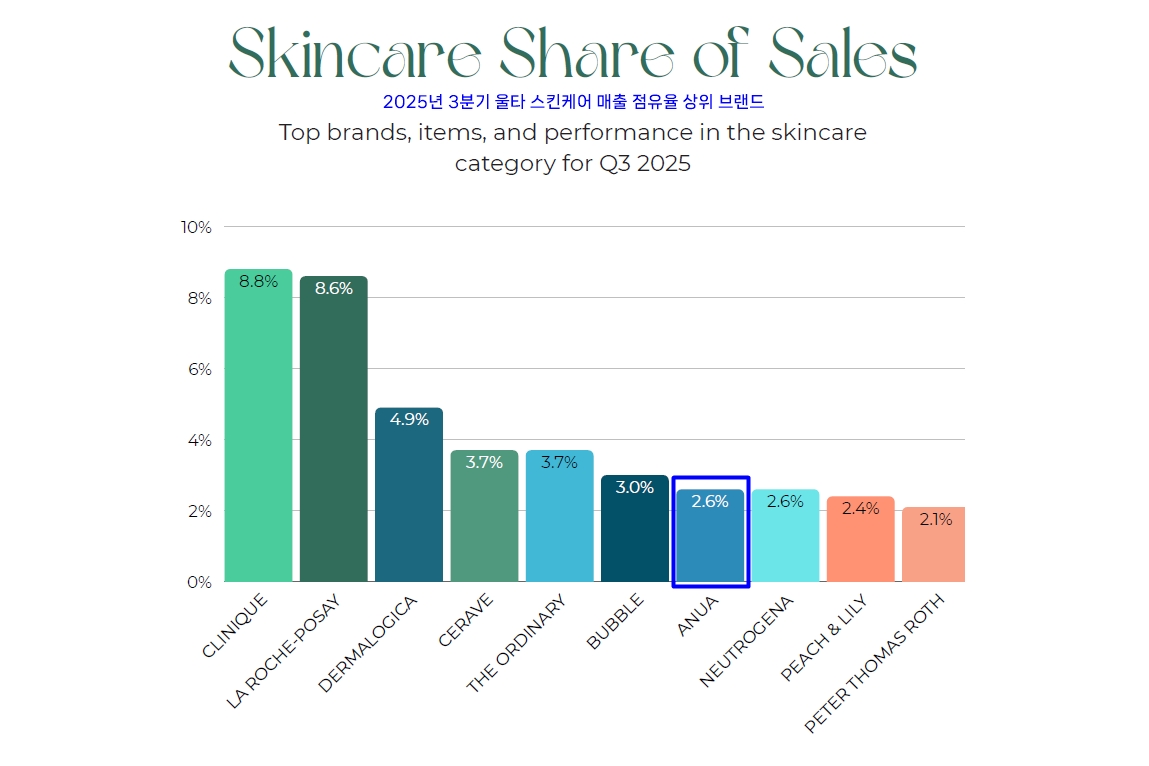

울타의 3분기 스킨케어 매출 점유율 상위 10개 브랜드는 △크리니크(Clinique) △라로슈포제(La Roche-Posay) △더말로지카(Dermalogica) △세라비(CeraVe) △디 오디너리 △버블(Bubble) △아누아(Anua) △뉴트로지나(Neutrogena) △피치앤릴리(Peach & Lily) △피터토마스로스(Peter Thomas Roth) 순으로 나타났다. 국내 브랜드는 아누아가 유일하게 순위권에 올랐다.

울타의 상위 브랜드들은 중저가에 포지셔닝된 매스티지 브랜드가 다수를 차지했다. 디 오디너리와 버블 정도가 20달러 이하 가격대에 해당하며, 세라비·아누아·뉴트로지나·피치앤릴리 등은 20~30 달러 수준의 매스티지 브랜드다. 세포라에 비해 전반적인 가격 진입 장벽이 낮은 편이다.

세포라는 '집중'-울타는 '확장'

보고서에 따르면 세포라 입점 브랜드의 광고 활동은 전년 대비 70% 줄어든 반면, 울타 입점 브랜드는 같은 기간 36% 늘었다. 두 플랫폼의 광고 흐름이 정반대로 나타난 셈이다.

세포라는 프레스티지 브랜드 중심의 구성을 유지하며, 고가 브랜드의 인지도와 충성도를 기반으로 한 집중 전략을 이어가고 있다. 상위 브랜드의 팬덤과 브랜드 파워에 의존하는 구조여서 광고 효율이 낮아지고, 중소 브랜드의 유료 광고는 오히려 축소되는 추세다.

반면 울타는 신규 입점과 중소 브랜드 확장이 빠르게 진행되면서 경쟁이 치열해졌다. 브랜드들이 광고를 통해 노출을 확보하려는 움직임이 강해지고, 플랫폼 내 광고 집행량도 꾸준히 증가하고 있다.

Navigo는 “브랜드들이 광고비보다 성과 측정과 예산 통제가 용이한 채널을 선호하고 있다”며 “각 플랫폼의 광고 구조 변화는 브랜드가 어떤 소비자층을 목표로 하느냐에 따라 달라진다”고 분석했다.

K-뷰티 브랜드는 서로 다른 이 두 구조를 기회로 활용할 만하다. 세포라에선 설화수처럼 고급 브랜드로서의 포지셔닝을 확보하고, 울타에선 중소 브랜드들처럼 소비자 접근성과 노출 효율을 극대화하는 투 트렉의 전략이 필요한 시점이다.

약업신문 공식 SNS 채널 구독

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 케어젠, 김은미 부사장 여성 최초 ‘올해의 ... -

02 유통업계, 이지메디컴 앞 총집결…"대웅 거점... -

03 테고사이언스, 피앤피팜 인수…칼로덤 영업망... -

04 다임바이오, 차세대 PARP1 억제제 ‘DM5167’ ... -

05 스파크바이오파마,미국흉부학회서 IPF 혁신... -

06 신약 개발 정부 지원 ‘제약산업 성공불융자 ... -

07 이엔셀, 세계 첫 CMT 세포치료제 도전… ‘EN0... -

08 SCL헬스케어-플루토, 신약개발 임상 역량 강... -

09 메타비아, 비만치료제- MASH 치료제 ADA서 V... -

10 GC녹십자, WHO GMP 서면 실사 최종 승인