|

|

|

|

|

|

뉴스

30년간 생산실적 1위 '동아제약'...전문약 ↑-일반약 ↓

대웅 녹십자 한미 종근당 순...성장률 7.59%

이권구 기자 │ kwon9@yakup.com

입력 2019-08-28 06:00 수정 2019.08.28 09:13

지난 30년간 생산실적이 가장 많은 제약사는 동아제약(동아에스티 포함)으로 조사됐다. 또 2000년 이후 전문의약품 수는 11% 증가한 반면 일반의약품은 2% 가까이 감소한 것으로 나타났다.

이 같은 통계는 한국제약바이오협회 엄승인 상무가 최근 받은 박사학위 논문 '1988~2017년 최근 30년간 한국 제약 산업의 성장 패턴과 성장요인'에서 제시됐다.

물질특허 제도 시행 이후 30년간 국내 기업의 성장 변화를 분석한 논문은 전체 제약사와 최근 30년간 꾸준히 두각을 드러내온 상위 30개사를 임의 선정해 분석했다(조사대상 중 사명 변경 등 단순 변화 및 현재 인수합병 등으로 사라진 431개 제약사를 전체 대상군)

또 △제조시설이 사라진 곳 △5년 이상 지속적으로 완제의약품 생산실적을 기록하지 못한 곳 △인수합병 등으로 오너 혹은 사명이 바뀐 곳 등을 제외한 뒤 30년 이상 남은 제약사 중 30년간 평균적으로 가장 높은 생산실적을 기록한 30개사를 선정해 순위변동/연평균성장률을 기점으로 네개 그룹(변동성높음/성장률높음, 변동성낮음/성장률높음, 변동성높음/성장률낮음, 변동성낮음/성장률 낮음)으로 나눠 특징을 추렸다.

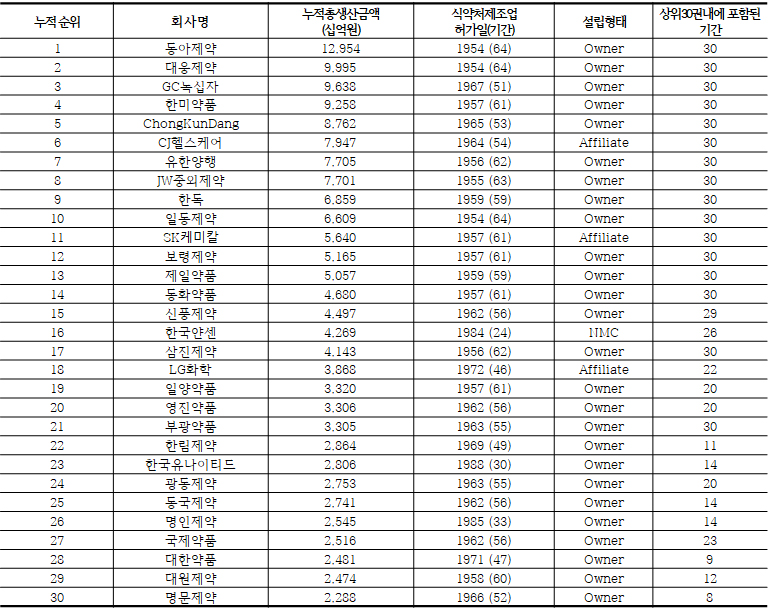

최근 30년간 상위 30대 기업

|

지난 30년간 가장 많은 생산실적을 기록한 곳은 동아제약으로 나타났다. 동아제약의 경우 2013년 지주회사 전환 후 전문의약품을 생산하는 동아ST를 포함 총 12조9540억원을 기록하며 가장 많은 생산실적을 보였다.

2위는 9조9950억원을 기록한 대웅제약이었으며 3위는 9조6380억원의 GC녹십자, 4위 9조2580억원의 한미약품, 5위는 8조7620억원을 기록한 종근당이 각각 차지했다.

이어 CJ헬스케어(7조9470억원), 유한양행(7조7050억원), JW중외제약(7조7010억원), 한독(6조8590억원), 일동제약(6조6090억원), SK케미칼(5조6400억원)보령제약(5조1650억원), 제일약품(5조570억원) 등이 30년새 5조 이상의 생산 실적을 기록한 것으로 나타났다.

30년간 연도별 완제품 생산실적 성장률

|

지난 30년간 조사대상인 국내 431개 제약사의 연도별 완제품 생산실적과 성장률은 7.59%로 매우 높게 나타났다.

이중 1988~1997년의 연평균성장률은 13.7%를 기록하며 가장 높았으며 1998~2007년은 5.45%, 2008~2017년은 4.25%였다.

반면 가장 저성장한 시점은 2000년 5.9% 감소, 1998년 4.1% 감소, 2012년 2.5% 감소 등이었다.

연평균성장률 경우 정부 정책의 변화에 크게 바뀌는 것으로 분석됐다. 가장 성장률이 높았던 1988~1997년의 경우 전국민 의료보험 가입 의무화를 시작으로 우수제조시설기준(GMP) 의무화 등이 작용한 것으로 보인다. 특히 GMP 의무화 전 제품을 내놓지 못하던 제약사의 생산실적이 급감했다가 1994년 유래없는 실적 증가를 기록한 것이 눈에 띈다.

1998~2007년까지 이어진 성장세에서도 1998년 국제통화기금(IMF)의 유동성 지원을 받은 1998년과 의약분업이 시행된 2000년에는 각각 큰 폭으로 생산실적이 줄어들었다.

이 밖에도 2006년 선별등재제도와 2012년 '약가제도 개편 및 제약산업 선진화 방안' 등에도 제약업계의 생산실적이 감소한 것으로 나타났다.

GDP와 제약산업 성장률 비교

제약산업의 성장률은 경제성장률(GDP)을 웃도는 해가 많았다. 반면 93년 우수제조시설기준(GMP) 의무화 전 출하 금지, 2000년 의약분업, 2012년 일괄약가 등을 담은 '약가제도 개편 및 제약산업 선진화 방안', 2014년 처방·조제 약품비 절감 장려금 지급 등의 정책 변화는 제약산업 성장률에 매우 큰 영향을 준 것으로 나타났다.

전체 제약기업과 상위 30개사 성장률

431개 조사대상 전체 제약사와 상위 30개 제약사의 성장률 차이는 크지 않은 것으로 분석됐다. 지난 1998~2017년간 조사대상의 성장률은 7.59%였으며 상위 30개 제약사의 성장률은 7.56%로 나타났다.

먼저 1988~1997년까지 전체 성장률은 13.7%였으나 상위 30개 제약사의 성장률은 이보다 낮은 13.3%로 나타났다.

이는 2008~2017년에도 유사했다. 전체 성장률이 4.3%인데 반해 30개 제약사의 성장률이 3.8%에 머무른 것이다.

반면 1998~2007년까지의 기간만큼은 전체 성장률 5.5%보다 30개 제약사의 성장률이 6.35%로 높게 나타났다. 가장 많이 오른 시점이 2000년 의약분업임을 감안하면 이의 영향이 있었을 가능성이 높다. 또 규모가 큼에도 불구하고 상대적으로 큰 편차 없이 성장률을 따라잡았다는 것은 변화하는 보건의료정책에 이들이 어느 정도의 방어력을 지니고 있는 것으로 엄 상무는 분석했다.

생산실적 보고 업체수

국내 생산실적 보고 업체수는 매년 200~250개 사이를 유지하고 있는 것으로 나타났다.

국제통화기금(IMF)의 유동성 자금 지원을 받은 1998년과 수입약보험 등재가 이뤄진 1999년에 최저치를 기록했으나 이후 증가하는 경향을 보였다. 만 2014년 체외진단시약제품의 의료기기 분류 이후 업체수가 일부 빠져나가면서 2015~2017년경에는 상대적으로 업체가 줄어들었다.

국내 제약사 현황

국내 제약사 중 60% 이상의 기업이 30년 이상의 연혁을 가지고 있는 것으로 나타났다. 2017년 기준 창립한지 60년 이상의 제약사는 22%였으며 50~59년 이상 지속된 회사 역시 22%였다.

창립 후 40~49년이 지난 곳은 9%, 30~39년이 지난 곳은 7%로 이를 모두 합치면 60%가량의 제약사가 30년 이상 업을 해오고 있었다.

이보다 '젊은' 제약사의 경우 상대적으로 10~19년 이상 지속된 곳이 18%로 가장 많았으며 1~9년 이상이 15%, 20~29년 이상이 7%를 기록했다.

431개 조사대상 중 창립 후 1개사가 현재까지 지속되는 곳은 총 214개였다. 또한 타사를 인수해 창립한 회사는 47개사였다.

창립할 때 인수한 것 이외에 추가 인수합병이 있었던 회사는 23개사였으며 회사는 별도로 존속하나 경영권이 타사로 인수된 건수는 6개사였다.

전체 조사 대상기업 431곳 중 국내사, 비상장사, 중소 중견기업, 21년이하의 기업, 일반의약품, 화학합성물, 제네릭 생산중심 기업이 125개로 가장 많은 비중을 기록했다.

반면 상위 30대 기업은 국내사, 상장사, 대기업, 21년이상의 기업, 전문의약품, 화학합성물, 신약/개량신약을 보유한 곳이 15곳으로 절반을 차지했다.

실제 상위사와 중견 혹은 하위사와의 사업 영위형태가 다름을 의미한다.

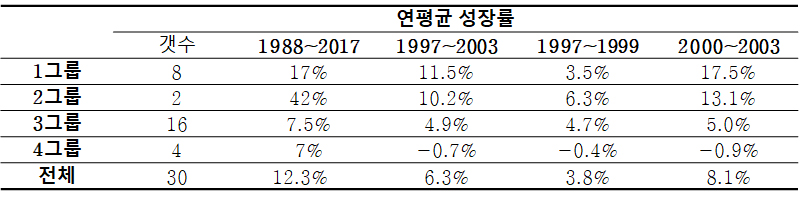

30개 그룹별 성장률 분석

30개 상위 제약사 중 분류한 네 개 그룹(변동성높음/성장률높음, 변동성낮음/성장률높음, 변동성높음/성장률낮음, 변동성낮음/성장률낮음)의 완제의약품 생산실적과 전체 완제의약품 생산실적을 비교했을 경우 그룹 순위변동성이 높고 성장률이 높은 1그룹이 가장 높은 실적 증가를 보였다.

8개 회사가 속한 1그룹은 1988년부터 2017년까지 연평균 17%의 고속성장을 기록했으며 1997~2003년 기준 11.5%, 1997~199년 3.5%, 2000~2003년까지 17.5% 성장했다. 특히 1그룹 중 5곳은 국내사, 주식시장 등재, 250인 이상의 고용직원, 21.2년 이상의 연혁, 전문의약품 위주, 화학의약품만 생산, 신약 보유라는 특징을 가지고 있었다.

이어 성장률은 높지만 순위 변동이 낮은 2그룹이, 성장률이 낮고 순위변동이 낮은 3그룹이 1그룹을 뒤따랐다.

2개 회사가 속한 2그룹은 같은 기간 전체 연평균 성장률 42%를 시작으로 같은 기간 10.2%, 6.3%, 13.1% 성장했다. 이 두 회사 모두 국내사, 주식시장 등재, 250인 이상의 고용직원, 21.2년 이상의 연혁, 전문의약품 위주, 바이오제제 생산, 신약보유라는 특징이 있었다.

16개 회사가 들어있는 3그룹은 같은 기간 전체 연평균 7.5% 성장했으나 같은 기간 4.9%, 4.7%, 5.0% 성장했다. 이중 9개 회사가 국내사, 주식시장 등재, 250인 이상의 고용직원, 21.2년 이상의 연혁, 전문의약품 위주, 화학제제만 생산, 신약보유 회사인 것으로 나타났다.

반면 순위 변동성이 높고 성장률이 낮은 일부 회사는 88년과 비교해 큰 차이점을 보이지 못한 것으로 나타났다. 4개 회사가 담긴 4그룹은 전체기간 연평균 성장률이 7%에 불과했으며 조사기간 중 각각 6.3%, 3.8%, 8.1%를 기록하는 데 그쳤다.

규제 및 정책이 한국 제약산업 성장에 미친 영향

규제 및 정책, 경제상황의 변화는 한국의 제약업계 성장에 매우 큰 영향을 미친 것으로 나타났다. 실제 1994년 GMP 의무화 이후 그동안 준비과정에서 물량을 준비하지 못한 제약사들이 무더기로 생산을 시작해 증가했다.

국제통화기금(IMF)의 유동성 자금 지원 이후와 2000년 의약분업은 생산실적을 크게 줄였으며 2006년 선별등재제도, 2011~2012년 일괄약가를 시작으로 하는 대대적인 약가 개편은 생산실적의 감소를 불렀다.

물질 특허와 연관성

1988년 물질특허제도 강화 이후 국내 제약업계의 특허 출원건수는 매년 증가하고 있으며 2015년경에는 약 8000건에 육박했다. 이중 내국인의 특허출원건수는 연평균 27.7% 증가했다. 또 해당 기간 중 신약의 발매가 증가했으며 업계의 연구개발비 증가도 있어 물질특허 제도 강화는 국내 제약산업 혁신성에 영향을 미친 것으로 풀이된다.

GMP 의무화 선제 도입에 따른 효과

생산량은 1994년 GMP 의무화 제도 도입에 조금 늦은 회사는 생산량이 2.3배 증가한 반편 GMP생산시설을 선제적으로 투자한 회사는 그렇지 않은 회사에 비해 7.41배 생산량이 증가한 것으로 나타났다.

|

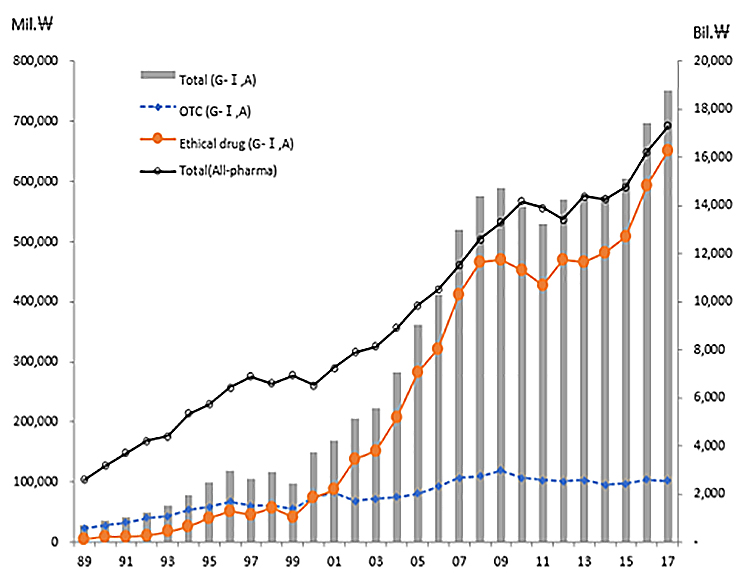

의약분업(2000년 7월) 이후 전문약과 일반약 추이

2000년 이후 전문의약품 비중은 상대적으로 우위였던 일반의약품과 반대 행보를 보였다.

2000년 이후 전문의약품의 품목 수는 평균 11% 증가한 반면 일반의약품은 는 1.97% 감소해 2017년 심평원 기준 일반생산은 전문의약품 83.4%, 일반의약품 16.6%까지 떨어졌다. 유통비중 역시 유통 비중 전문의약품이 90%, 일반의약품이 10%에 불과했다.

더욱이 상위 30개 제약사의 경우 평균적으로 전문약의 생산비중이 늘면 제약사의 순위가 상승하는 것으로 나타났다.

30개 제약사를 네 개 그룹으로 분석한 결과에서도 1988년부터 2017년까지 순위변동률과 연평균성장이 높은 1그룹은 전문약의 비중이 59.9%로 나타났으나 순위변동이 낮고 연평균성장도 낮은 4그룹은 평균 21.5%에 불과했다.

전체 완제의약품 생산실적이 점차 증가하고 있고 전문의약품 위주의 한 업체역시 이같은 흐름을 따라가고 있는 반면 일반의약품 위주의 한 업체는 ETC 위주의 업체 대비 큰 성장을 기록하지 못하고 있는 것으로 분석됐다.

의약품선별등재제도(2006년 12월) 이후 변화

신약 및 도입신약 618품목의 보험개시소요기간(허가일과 건강보험 적용일 차이)의 경우 제도 전후 전체 평균 보험 개시 소요 기간은 19.9개월로 나타났다.

이중 1989년~ 2006년의 321개 제품 평균 개시 소요 기간은 18개월이었던 반면 2007년~ 2016년 297개 제품 평균 개시 소요 기간은 22개월로 다소 늘어났다. 다만 제도시행 전후 분석 결과 생산량이 통계적으로 의미를 둘 만한 차이가 벌어지지는 않았다.

더욱이 선별제도 시행 이후 신약의 건강보험개시일 지연이 있었다고 보기 어려운데 이는 신약의 개별적 특성, 협상의 기간, 회사의 전략에 따라 각각 품목별 등재기간의 편차가 크기 때문으로 풀이된다. 또 2014년 에 시행된 의약품허가-보험약가 평가 연계제도 (2013년 시범사업후 2014년8월부터 시행 중)의 영향(70-90일 등재기간 단축 기대)도 배제할 수 없다는 분석이다.

결과적으로 한국제약산업은 30년간 연간생산량기준 2조3000억원에서 17조3000억원으로 8배의 양적 성장을 이뤘고,총 431개 기업 중 가장 흔한 형태는 국내, 비상장, 중소규모, 21년 이하, OTC, 케미컬, 제네릭 생산비중이 높은 기업인 반면 누적 상위 30대 기업은 국내사, 주식시장 등재, 대규모, 21년 이상, 전문약, 케미컬, 신약 보유기업 형태를 갖춘 것으로 분석됐다.

또 평균이상 성장 하거나 성장률 20%이상을 하는 기업의 성장모델은 다양한데 주요 내부인자는 규모와 생산기간(연령)이고 전문약 생산비중이나 신약보유 등이 영향을 미치는 것으로 나타났다.

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 휴앤바이옴, ‘블루미크 스킨베리어 모이스쳐... -

02 오가노이드사이언스, 미국 텍사스 법인 설립 -

03 올해 상반기 혁신신약 허가, 중국 '대폭' 늘... -

04 대웅제약 나보타,쿠웨이트 수출 계약 체결… ... -

05 프레스티지바이오파마IDC, PBP1710 고형암 ... -

06 디앤디파마텍, MASH 치료제 DD01 미국 임상 ... -

07 차바이오텍, 알츠하이머병 환자 'CB-AC-02' ... -

08 코스피 제약바이오 1Q 부채비율 80.67% 전년... -

09 “TagrisSO I Can”…타그리소 10주년 첫 TV 광... -

10 중국 스킨케어, ‘효능 경쟁’ 피로감에 ‘감정...