|

|

|

|

|

|

뉴스

[약업 분석] 1Q HLB그룹 실적⑤…숫자만 번지르르 '허상뿐인 유보율'

실적은 적자인데 유보율만 수백 퍼센트, 회계 착시로 건실 기업 위장 우려

권혁진 기자 │ hjkwon@yakup.com

입력 2025-08-01 06:00 수정 2025.08.01 07:24

|

HLB그룹 상장사들의 '유보율'이 고공 행진을 이어가고 있다. 그러나 이를 실질 자산 축적의 결과로 보기 어렵다는 분석이 제기됐다. 회계상 지표가 부풀려졌을 가능성이 있으며, 실제로는 일부 기업은 적자가 누적돼, 자본잠식 우려도 있을 수 있다는 지적이다.

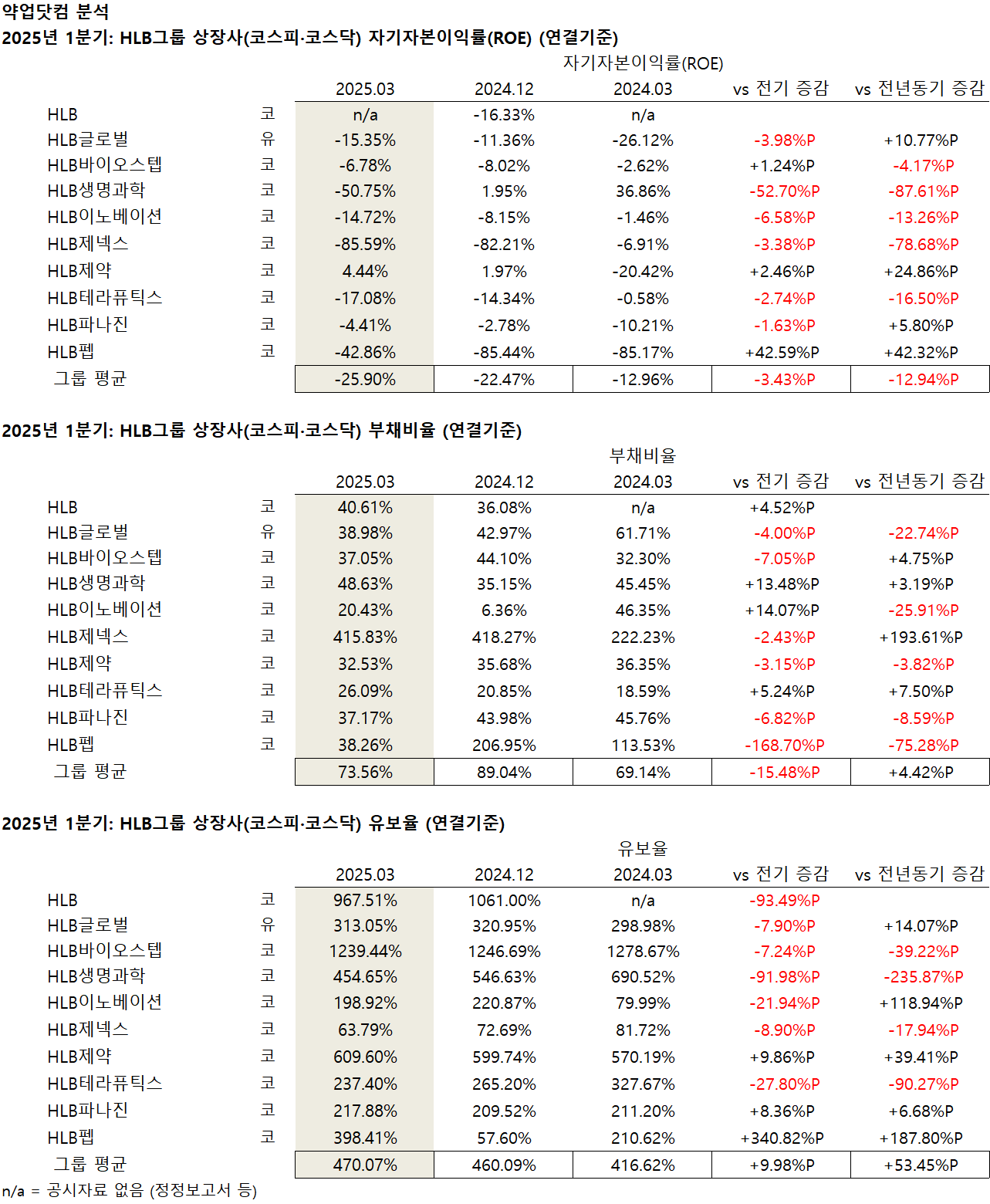

약업신문이 7월 31일 HLB그룹 상장사(코스피·코스닥) 10곳의 2025년 1분기 '유보율' '자기자본이익률(ROE)' '부채비율'을 분석했다. 그 결과, HLB그룹 상장사 중 상당수가 실제 수익성과 무관하게 유보율이 높게 나타나는 착시 현상이 확인됐다.

유보율은 기업 재무지표 가운데 흔히 튼튼한 기업을 가늠하는 잣대로 여겨진다. 유보율은 이익잉여금을 자본금으로 나눈 값에 100을 곱한 수치로, 일반적으로 기업이 과거에 벌어들인 이익 중 얼마만큼을 내부에 남겨두고 있는지를 보여주는 지표다.

이 수치가 높으면 오랜 기간 흑자를 지속하며 이익을 많이 쌓아온 기업이라는 인상을 주기 쉽다. 그러나 이는 어디까지나 실제로 벌어들인 이익이 있을 경우에 한해서만 유효한 해석이다.

문제는 이익이 거의 없거나, 오히려 적자를 내고 있는 기업도 유보율이 높게 나타나는 사례가 적지 않다는 점이다. 이는 곧 유보율이 무조건 재무 건전성을 보장하지 않는다는 뜻이기도 하다.

회계 구조를 들여다보면 그 이유는 명확해진다. 유보율 계산의 분자인 이익잉여금은 단지 순이익의 누적만을 뜻하지 않는다. 유상증자나 감자(자본금 축소)를 통해 늘어난 자본잉여금이 이후 이익잉여금으로 전입되며, 마치 실제 이익처럼 장부에 반영되는 구조가 형성될 수 있다.

또한 연결 재무제표 기준으로는 자회사 손익을 지분법으로 반영하게 되는데, 이 또한 현금이 실제 유입되지 않더라도 장부상 이익으로 잡히면서 유보율 상승 착시를 유발할 수 있다.

즉, 유보율이 높다는 이유만으로 해당 기업이 수익을 많이 쌓아둔 알짜 기업이라고 단정하긴 어렵다. 오히려 적자가 누적되면서 자본을 잠식하는 구조일 가능성도 충분하다.

자기자본이익률을 함께 살펴보면 판단을 더욱 명확히 할 수 있다. 자기자본이익률은 순이익을 자기자본으로 나눈 수치다. 기업이 보유한 자본을 얼마나 효율적으로 활용해 이익을 창출하고 있는지를 보여준다.

유보율은 높은데 자기자본이익률이 낮거나 마이너스를 기록하고 있다면, 이는 곧 기업이 이익을 쌓은 게 아니라 회계상으로 자본만 불려놓았다는 방증일 수 있다.

HLB생명과학은 2025년 1분기 자기자본이익률 -50.75%를 기록했다. 이는 자본금 100원당 연간 50원 이상의 손실이 발생했다는 뜻이다. 그러나 유보율은 454.65%에 달한다. 회계상으로는 막대한 이익이 축적된 것처럼 보인다.

또한 △HLB테라퓨틱스는 자기자본이익률 -17.08%에 유보율 237.40% △HLB글로벌 자기자본이익률 -15.35%, 유보율 313.05% △HLB이노베이션 자기자본이익률 -14.72, 유보율 198.92% △HLB펩 자기자본이익률 -42.86%, 유보율 398.41%를 기록하는 등 다른 그룹사도 유사한 구조를 보였다.

HLB그룹 상장사 중 1분기 자기자본이익률 데이터가 공개되지 않은 HLB를 제외한 9곳의 평균 자기자본이익률은 -25.90%다. 그러나 평균 유보율은 353.17%로 나타났다. 특히 이 가운데 7곳은 자기자본이익률이 마이너스였음에도 유보율은 수백 퍼센트를 넘어섰다.

그렇다면 HLB그룹 상장사들의 높은 유보율은 어디에서 비롯된 것일까. 업계 전문가들은 장부상 자본금을 줄이고, 회계적으로 이익을 전입시키는 구조에 주목하고 있다.

한 회계법인 관계자는 “유상증자나 전환사채 발행, 감자, 지분법 평가이익 전입 등의 방식으로 장부상 유보율이 인위적으로 높아지는 사례가 적지 않다”면서 “이는 실제 영업활동을 통해 이익이 축적된 결과라기보다는 자본 항목을 조정한 데 따른 숫자상의 결과일 수 있다”고 설명했다.

자본금을 줄이면 유보율 계산식의 분모인 자본금이 작아지므로, 같은 이익잉여금을 보유하고 있어도 유보율 수치는 더 크게 나타난다. 이익이 발생하지 않아도 회계 구조상 수치가 좋아 보이는 착시가 발생할 수 있다는 것.

이러한 방식은 회계 기준상 허용되지만, 자칫 기업의 재무구조가 건실하다는 오해를 불러일으킬 수 있어 투자자들의 주의가 필요하다는 지적도 나온다.

특히 HLB그룹과 같이 상장사 대부분이 수년간 영업손실이 지속되고 있지만, 유보율은 비정상적으로 높게 나타나는 경우, 단순한 수치 해석에 그치지 않고 자본 항목의 변동 내역과 회계 구조 전반을 함께 살펴볼 필요가 있다는 것이 전문가들의 공통된 의견이다.

실제 HLB제약을 제외한 그룹 상장사 9곳이 모두 이자보상배율 1 미만을 기록했다. 이자보상배율은 기업이 영업활동으로 벌어들인 이익으로 이자비용을 얼마나 감당할 수 있는지를 나타내는 지표다. 이 수치가 1보다 낮으면 이자조차 갚지 못한다는 의미며, 0 이하일 경우 영업손실 상태로 간주된다.

국내 한 코스피 상장 증권사 재무회계 담당자는 “자기자본이익률이 마이너스인데도 유보율이 400%를 넘는다는 건, 회계 구조상 자산이 축적된 것처럼 보이게 만드는 착시 효과를 유발할 수 있다”라며 "비록 회계 기준상 허용되는 구조지만, 투자자 입장에서는 실질 수익성과 무관한 고위험 신호로도 받아들여야 한다”고 지적했다.

이어 그는 “이러한 재무 구조에서는 결국 유상증자나 보유 자산 매각, 신용등급 하락 등의 방식으로 자금을 조달할 가능성이 크다”면서 “기업의 실질적인 생존력은 현금 창출과 수익 기반에서 비롯되는 만큼, 단순 수치에 현혹되기보다는 유보율의 구성 배경과 회계 구조를 자세히 살펴봐야 한다”고 강조했다.

한편 HLB그룹 상장사 10곳의 2025년 1분기 자기자본이익률(ROE), 부채비율, 유보율에 대한 자세한 사항은 아래 표에서 확인할 수 있다.

|

[관련기사]

[약업 분석] 1Q HLB그룹 실적④…이자도 못 갚는데 '빚만 5941억원'

2025-07-31 06:00

[약업 분석] 1Q HLB그룹 실적③…종속기업만 40곳 그중 32곳 '적자 늪'

2025-07-30 06:00

[약업 분석] 1Q HLB그룹 실적②…벤처기업보다도 못한 R&D 투자

2025-07-29 08:23

[약업 분석] 1Q HLB그룹 실적①…'전멸 수준' 순손실만 1488억원

2025-07-29 06:00

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 한국유니온제약 상폐 수순…정리매매 돌입 속... -

02 "공정 불순물 관리 핵심 ‘HCP’ 분석·제어 전... -

03 에피바이오텍, 동종 모유두세포 치료제 핵심... -

04 트럼프,의약품 관세 부과...한국산 의약품 1... -

05 큐라클, CU01 당뇨병성 신증 임상2b상 효능·... -

06 LG화학, 모치다제약 자궁내막증 치료제 ‘디... -

07 [2026 기대 신약 TOP 10] ② 비만 치료제 '올... -

08 [영상] KOREA PACK & ICPI WEEK 2026, 제조 ... -

09 깐깐해지는 의약품 제조 규제… 제약 제조 혁... -

10 [최기자의 약업위키] 자궁내막암 면역항암제...