|

|

|

|

|

|

뉴스

글로벌 희귀약 시장 가파른 성장세…신약 파이프라인 중 79%

적응증 확대 전략 등 주효 2026년 전체 처방약 시장 20% 차지 전망

김정일 기자 │ jikim@yakup.com

입력 2022-07-18 06:00 수정 2022.07.18 06:01

경제적 지원 및 시장 독점 혜택을 제공하는 각 국의 희귀의약품 개발 장려 정책으로 관련 시장이 가파르게 성장하고 있다.

한국혁신의약품컨소시엄(KIMCo)의 ‘희귀의약품(Orphan drug) 시장 현황 및 전망’ 보고서에 따르면 전 세계 희귀의약품 시장은 연 평균 12%로 크게 성장해 2026년 매출이 전체 처방의약품 시장의 20%를 차지할 것으로 예측됐다.

더욱이 Johnson&Johnson, AstraZeneca 등 빅파마들이 적극적인 기술이전, 인수합병 등을 통해 공격적인 시장 장악에 나서고 있어 2026년에는 빅마파의 매출 중 희귀의약품 매출이 평균 26%에 이를 것으로 예상됐다.

현재 개발 중인 글로벌 신약 파이프라인의 79%가 희귀의약품으로 향후 글로벌 신약개발 트렌드가 더욱 희귀의약품에 집중될 것으로 예상되는 가운데 국내 제약바이오기업들도 최근 희귀의약품 개발에 본격적으로 뛰어들고 있다.

국가별 다양한 인센티브 제도 희귀약 시장 성장 견인

한국혁신의약품컨소시엄(KIMCo)의 ‘희귀의약품(Orphan drug) 시장 현황 및 전망’ 보고서에 따르면 전 세계 희귀의약품 시장은 연 평균 12%로 크게 성장해 2026년 매출이 전체 처방의약품 시장의 20%를 차지할 것으로 예측됐다.

더욱이 Johnson&Johnson, AstraZeneca 등 빅파마들이 적극적인 기술이전, 인수합병 등을 통해 공격적인 시장 장악에 나서고 있어 2026년에는 빅마파의 매출 중 희귀의약품 매출이 평균 26%에 이를 것으로 예상됐다.

현재 개발 중인 글로벌 신약 파이프라인의 79%가 희귀의약품으로 향후 글로벌 신약개발 트렌드가 더욱 희귀의약품에 집중될 것으로 예상되는 가운데 국내 제약바이오기업들도 최근 희귀의약품 개발에 본격적으로 뛰어들고 있다.

국가별 다양한 인센티브 제도 희귀약 시장 성장 견인

|

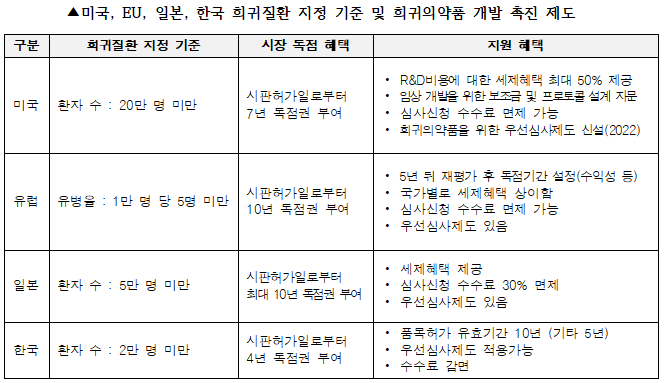

미국식품의약국(FDA)에 따르면 미국 내 3천만 명 이상 인구가 7000개 이상의 희귀질환(Rare disease)으로 고통 받고 있으며, 세계제약협회연맹(IFPMA)은 전 세계 약 4억 명의 환자들이 희귀질환을 앓고 있는 것으로 추정하고 있다.

각 나라에서는 희귀의약품 개발을 촉진시키기 위한 여러 인센티브를 제도적으로 보장하고 있다. 희귀의약품에 대한 개발 촉진 제도는 1983년 미국이 희귀의약품법(The Orphan Drug Act)을 제정하면서 시작됐고, 규제기관이 개발단계에서부터 희귀의약품으로 지정해 보조금 및 세제 혜택을 지원하고, 시판 후 시장 독점권을 부여하는 방식이다. 여기서 독점권(Exclusivity)이란 동일 질환의 치료 목적으로 동일 또는 유사의약품의 허가를 금지하는 것이다. 미국 FDA 기준 일반 신약(New Chemical Entity)이 독점권을 5년까지 부여받게 되는데 희귀의약품 지정(Orphan Drug Designation, 이하 ODD)을 받게 되면 독점권을 7년까지 부여받을 수 있게 된다.

최근 미국에서는 희귀병 환자, 특히 소아 환자의 치료 접근성을 보장하기 위한 초당적 법안인 RARE(Retaining Access and Restoring Exclusivity)법이 발의돼 희귀의약품 개발을 위한 인센티브는 더욱 강화될 전망이다. 특히, 희귀의약품 지정(ODD)은 반드시 의약품 허가 우선심사제도(Fast track, Accelerated approval, Priority review, Breakthrough therapy)의 대상이 되는 것이 아니었으나, 희귀의약품을 위한 우선심사제도가 신설됐다. 우리나라는 2016년 12월 30일부터 희귀질환관리법을 시행해 희귀의약품 인센티브에 대한 법적근거를 마련했다.

희귀약 시장, 종양·혈액 질환 치료제 50% 이상 차지

Evaluate Pharma 자료에 따르면, 전 세계 희귀의약품 시장은 ‘21년 약 1,600억 달러(약 201조원)에서 ’26년 약 2800억 달러(약 352조원)으로 연 평균 12% 성장할 것으로 전망된다. 이는 비희귀의약품 시장에 비해 약 두 배 빠르게 성장하는 것이며, 2026년에는 희귀의약품 매출이 전체 처방의약품 시장의 20%를 차지할 것이라는 관측이다.

희귀의약품은 종양계 질환, 혈액 질환, 중추 신경계 질환, 호흡기 질환 순으로 매출이 높다. 특히, 종양계 질환, 혈액 질환 치료제 시장이 전체 희귀의약품 시장의 50%이상을 차지하고 있고, 글로벌 희귀의약품 매출 Top10 품목 중 8개가 항암제, 혈액 질환 치료제이다. 이는 백혈병 치료제, 야간 발작성 헤모글로빈뇨 치료제, 혈우병A치료제 등의 연간 투약비용이 1억이 넘는 ‘초고가 의약품’이기 때문으로 보고서는 분석했다.

2021년 기준 글로벌 희귀의약품 매출 Top3 품목은 혈액암 치료제 임브루비카(Imbruvica)와 다잘렉스(Darzalex), 낭포성 섬유증 치료제 트리카프타(Trikafta)로 각각 100억 달러, 60억 달러, 54억 달러의 매출을 기록했으며, 이 품목들은 2026년에도 매출 Top3 자리를 지킬 것으로 예측됐다.

또한 블록버스터 희귀의약품도 특허 만료로 인한 매출 감소는 치명타로 작용한다는 분석이다. 2006년 FDA 승인 후 2017년부터 2021년까지 희귀의약품 글로벌 수익 1위를 달성하던 BMS의 다발성골수종치료제 레블리미드(Revlimid)는 제네릭 의약품 출시로 인해 2022년부터 매출이 급감해 Top10에서 빠졌다.

빅파마, 희귀의약품 시장 빠르게 장악

각 나라에서는 희귀의약품 개발을 촉진시키기 위한 여러 인센티브를 제도적으로 보장하고 있다. 희귀의약품에 대한 개발 촉진 제도는 1983년 미국이 희귀의약품법(The Orphan Drug Act)을 제정하면서 시작됐고, 규제기관이 개발단계에서부터 희귀의약품으로 지정해 보조금 및 세제 혜택을 지원하고, 시판 후 시장 독점권을 부여하는 방식이다. 여기서 독점권(Exclusivity)이란 동일 질환의 치료 목적으로 동일 또는 유사의약품의 허가를 금지하는 것이다. 미국 FDA 기준 일반 신약(New Chemical Entity)이 독점권을 5년까지 부여받게 되는데 희귀의약품 지정(Orphan Drug Designation, 이하 ODD)을 받게 되면 독점권을 7년까지 부여받을 수 있게 된다.

최근 미국에서는 희귀병 환자, 특히 소아 환자의 치료 접근성을 보장하기 위한 초당적 법안인 RARE(Retaining Access and Restoring Exclusivity)법이 발의돼 희귀의약품 개발을 위한 인센티브는 더욱 강화될 전망이다. 특히, 희귀의약품 지정(ODD)은 반드시 의약품 허가 우선심사제도(Fast track, Accelerated approval, Priority review, Breakthrough therapy)의 대상이 되는 것이 아니었으나, 희귀의약품을 위한 우선심사제도가 신설됐다. 우리나라는 2016년 12월 30일부터 희귀질환관리법을 시행해 희귀의약품 인센티브에 대한 법적근거를 마련했다.

희귀약 시장, 종양·혈액 질환 치료제 50% 이상 차지

Evaluate Pharma 자료에 따르면, 전 세계 희귀의약품 시장은 ‘21년 약 1,600억 달러(약 201조원)에서 ’26년 약 2800억 달러(약 352조원)으로 연 평균 12% 성장할 것으로 전망된다. 이는 비희귀의약품 시장에 비해 약 두 배 빠르게 성장하는 것이며, 2026년에는 희귀의약품 매출이 전체 처방의약품 시장의 20%를 차지할 것이라는 관측이다.

희귀의약품은 종양계 질환, 혈액 질환, 중추 신경계 질환, 호흡기 질환 순으로 매출이 높다. 특히, 종양계 질환, 혈액 질환 치료제 시장이 전체 희귀의약품 시장의 50%이상을 차지하고 있고, 글로벌 희귀의약품 매출 Top10 품목 중 8개가 항암제, 혈액 질환 치료제이다. 이는 백혈병 치료제, 야간 발작성 헤모글로빈뇨 치료제, 혈우병A치료제 등의 연간 투약비용이 1억이 넘는 ‘초고가 의약품’이기 때문으로 보고서는 분석했다.

2021년 기준 글로벌 희귀의약품 매출 Top3 품목은 혈액암 치료제 임브루비카(Imbruvica)와 다잘렉스(Darzalex), 낭포성 섬유증 치료제 트리카프타(Trikafta)로 각각 100억 달러, 60억 달러, 54억 달러의 매출을 기록했으며, 이 품목들은 2026년에도 매출 Top3 자리를 지킬 것으로 예측됐다.

또한 블록버스터 희귀의약품도 특허 만료로 인한 매출 감소는 치명타로 작용한다는 분석이다. 2006년 FDA 승인 후 2017년부터 2021년까지 희귀의약품 글로벌 수익 1위를 달성하던 BMS의 다발성골수종치료제 레블리미드(Revlimid)는 제네릭 의약품 출시로 인해 2022년부터 매출이 급감해 Top10에서 빠졌다.

빅파마, 희귀의약품 시장 빠르게 장악

|

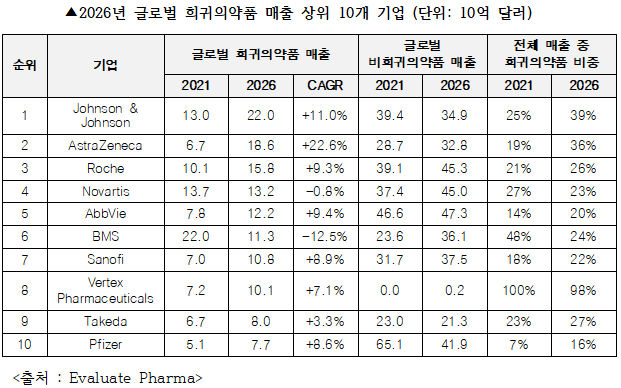

보고서는 희귀의약품 시장이 빠르게 성장하고 있는 이유로 빅파마들의 적극적인 희귀의약품 개발 및 판매를 꼽았다.

전 세계 희귀의약품 시장 매출 1위 기업은 존슨앤드존슨(Johnson&Johnson)으로 희귀의약품 매출이 급성장(CAGR +11.0%)해 2026년에는 전체 매출의 40%까지 차지하게 될 것으로 전망하고 있다. 또한, 빅파마들은 희귀의약품 개발회사의 인수 및 기술 도입을 통해 희귀의약품 시장을 빠르게 장악하고 있다. 아스트라제네카(AstraZeneca)는 2021년 희귀질환 치료제 전문 바이오텍인 알렉시온(Alexion)을 인수함으로써 희귀의약품 매출의 급성장(CAGR +22.6%)을 이뤄 2021년 기준 희귀의약품 9위에서 2026년 2위로 도약할 것으로 예측됐다.

빅파마들이 희귀의약품 개발 및 판매에 적극적인 이유는 희귀의약품이 상대적으로 ‘low risk, high return’이 가능한 품목이기 때문으로 추정된다. 2019년에 보고된 문헌에 따르면 희귀의약품의 임상 1상부터 허가승인까지의 성공률은 17.0%로 비희귀의약품 5.9%에 비해 약 3배 높은 것으로 나타났고, 임상개발 평균 소요비용은 각각 2억4,200만 달러와 4억8,900만 달러로 약 절반 가량으로 나타났다.

또한, 희귀의약품은 미국, 유럽, 일본, 한국 등 국가별로 제공하고 있는 희귀의약품 관련 법제도를 통해 개발 단계에서 세제혜택, 우선심사, 시판 후 독점권, 품목허가 유효기간 연장 등 여러 인센티브를 누릴 수 있다. 특히 시장 독점권은 특허 만료로 인한 제네릭과의 경쟁 심화라는 매출 위기 속에서 제약회사들에게 안정적인 장기 성장 동력을 확보할 수 있게 해준다.

제약회사들은 ODD와 신속 심사 프로그램을 통해 임상 2상 이후 시장에 진입한 뒤 비희귀질환 적응증을 지속적으로 확대하는 전략으로 의약품 매출을 극대화를 꾀하고 있다는 설명이다. 실제로 애브비(Abbvie)의 ’휴미라(Humira)’와 존슨앤드존슨의 ‘레미케이드(Remicade)’ 매출의 90% 이상은 비희귀질환 환자들로부터 발생하며, 로슈(Roche)의 항암제 아바스틴(Avastin)은 ODD지정 이후 지속적으로 적응증을 추가해 매출을 두 배 가까이 끌어 올렸다.

글로벌 신약 파이프라인 79%가 ‘희귀의약품’

WHO ‘Health products in the pipeline from discovery to market launch for all diseases’에 따르면 2022년 5월 기준 희귀의약품 파이프라인은 전 세계 신약(New Molecular Entity) 파이프라인의 79%를 차지하고 있다.

후기 임상 개발 단계 기준 항암제 파이프라인이 가장 많고(6,112개, 59%), 내분비·혈액·면역 분야(833개, 8%), 정신 질환 분야(759개, 7%) 파이프라인이 그 다음으로 많이 개발되고 있다. 임상 단계별로는 임상 1상 3,142개(30%), 임상 2상 5,646개(55%), 임상 3상 1,296개(13%)로 임상 2상에 머물러 있는 파이프라인이 절반 이상으로 나타났다.

유전자 조작 기술, AI 기술 등 혁신적인 기술의 발달로 인해 희귀의약품 개발은 더욱 촉진될 전망이며, 올 하반기 새로운 CAR-T cell 치료제와 유전병 치료제들의 출시로 희귀질환 치료제 접근성이 향상될 수 있을 것으로 예상됐다.

국내 제약바이오기업 희귀약 개발 본격화

국내 희귀의약품 개발은 주로 바이오벤처에 의해 주도되고 있으며, 최근 한미, SK바이오팜 등 제약회사들도 희귀의약품 개발에 뛰어드는 추세다. 국내 기업이 개발하고 있는 희귀의약품 파이프라인은 2019년 기준 106개가 있는 것으로 파악되며 최근 10년간(2012년~2022년 5월) 미국 FDA ODD지정을 받은 파이프라인은 총 63개로 나타났다.

글로벌 트렌드와 비교해보면, 마찬가지로 항암 분야와 바이오의약품의 비중이 높은 것으로 나타났지만, 국내 희귀의약품은 주로 임상 1상에 머물러 있다.

보고서는 “국내 희귀질환자 수는 매년 증가하고 있는 반면, 희귀의약품으로 지정된 제품의 수가 미국, 일본, 유럽에 비해 적을 뿐만 아니라 제도적 지원이 빈약한 실정”이라며 “희귀의약품에 집중하고 있는 다국적 제약회사들처럼 희귀의약품 시장 트렌드를 이해하고 희귀의약품 개발 역량을 강화하는 전략은 글로벌 신약 개발에 도전하는 국내 제약사 및 바이오벤처가 필수로 고려해봐야 할 것”이라고 강조했다.

전 세계 희귀의약품 시장 매출 1위 기업은 존슨앤드존슨(Johnson&Johnson)으로 희귀의약품 매출이 급성장(CAGR +11.0%)해 2026년에는 전체 매출의 40%까지 차지하게 될 것으로 전망하고 있다. 또한, 빅파마들은 희귀의약품 개발회사의 인수 및 기술 도입을 통해 희귀의약품 시장을 빠르게 장악하고 있다. 아스트라제네카(AstraZeneca)는 2021년 희귀질환 치료제 전문 바이오텍인 알렉시온(Alexion)을 인수함으로써 희귀의약품 매출의 급성장(CAGR +22.6%)을 이뤄 2021년 기준 희귀의약품 9위에서 2026년 2위로 도약할 것으로 예측됐다.

빅파마들이 희귀의약품 개발 및 판매에 적극적인 이유는 희귀의약품이 상대적으로 ‘low risk, high return’이 가능한 품목이기 때문으로 추정된다. 2019년에 보고된 문헌에 따르면 희귀의약품의 임상 1상부터 허가승인까지의 성공률은 17.0%로 비희귀의약품 5.9%에 비해 약 3배 높은 것으로 나타났고, 임상개발 평균 소요비용은 각각 2억4,200만 달러와 4억8,900만 달러로 약 절반 가량으로 나타났다.

또한, 희귀의약품은 미국, 유럽, 일본, 한국 등 국가별로 제공하고 있는 희귀의약품 관련 법제도를 통해 개발 단계에서 세제혜택, 우선심사, 시판 후 독점권, 품목허가 유효기간 연장 등 여러 인센티브를 누릴 수 있다. 특히 시장 독점권은 특허 만료로 인한 제네릭과의 경쟁 심화라는 매출 위기 속에서 제약회사들에게 안정적인 장기 성장 동력을 확보할 수 있게 해준다.

제약회사들은 ODD와 신속 심사 프로그램을 통해 임상 2상 이후 시장에 진입한 뒤 비희귀질환 적응증을 지속적으로 확대하는 전략으로 의약품 매출을 극대화를 꾀하고 있다는 설명이다. 실제로 애브비(Abbvie)의 ’휴미라(Humira)’와 존슨앤드존슨의 ‘레미케이드(Remicade)’ 매출의 90% 이상은 비희귀질환 환자들로부터 발생하며, 로슈(Roche)의 항암제 아바스틴(Avastin)은 ODD지정 이후 지속적으로 적응증을 추가해 매출을 두 배 가까이 끌어 올렸다.

글로벌 신약 파이프라인 79%가 ‘희귀의약품’

WHO ‘Health products in the pipeline from discovery to market launch for all diseases’에 따르면 2022년 5월 기준 희귀의약품 파이프라인은 전 세계 신약(New Molecular Entity) 파이프라인의 79%를 차지하고 있다.

후기 임상 개발 단계 기준 항암제 파이프라인이 가장 많고(6,112개, 59%), 내분비·혈액·면역 분야(833개, 8%), 정신 질환 분야(759개, 7%) 파이프라인이 그 다음으로 많이 개발되고 있다. 임상 단계별로는 임상 1상 3,142개(30%), 임상 2상 5,646개(55%), 임상 3상 1,296개(13%)로 임상 2상에 머물러 있는 파이프라인이 절반 이상으로 나타났다.

유전자 조작 기술, AI 기술 등 혁신적인 기술의 발달로 인해 희귀의약품 개발은 더욱 촉진될 전망이며, 올 하반기 새로운 CAR-T cell 치료제와 유전병 치료제들의 출시로 희귀질환 치료제 접근성이 향상될 수 있을 것으로 예상됐다.

국내 제약바이오기업 희귀약 개발 본격화

국내 희귀의약품 개발은 주로 바이오벤처에 의해 주도되고 있으며, 최근 한미, SK바이오팜 등 제약회사들도 희귀의약품 개발에 뛰어드는 추세다. 국내 기업이 개발하고 있는 희귀의약품 파이프라인은 2019년 기준 106개가 있는 것으로 파악되며 최근 10년간(2012년~2022년 5월) 미국 FDA ODD지정을 받은 파이프라인은 총 63개로 나타났다.

글로벌 트렌드와 비교해보면, 마찬가지로 항암 분야와 바이오의약품의 비중이 높은 것으로 나타났지만, 국내 희귀의약품은 주로 임상 1상에 머물러 있다.

보고서는 “국내 희귀질환자 수는 매년 증가하고 있는 반면, 희귀의약품으로 지정된 제품의 수가 미국, 일본, 유럽에 비해 적을 뿐만 아니라 제도적 지원이 빈약한 실정”이라며 “희귀의약품에 집중하고 있는 다국적 제약회사들처럼 희귀의약품 시장 트렌드를 이해하고 희귀의약품 개발 역량을 강화하는 전략은 글로벌 신약 개발에 도전하는 국내 제약사 및 바이오벤처가 필수로 고려해봐야 할 것”이라고 강조했다.

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 에스티젠바이오,75억원 규모 의약품 위탁생... -

02 디앤디파마텍 MASH 치료제 , 유럽간학회 'La... -

03 네오켄바이오, 한국요꼬가와전기와 헴프 원... -

04 약준모, 대웅 거점도매 전면 중단 촉구…"약... -

05 샤페론, 미국 FDA 임상 2b상 아토피 치료제 ... -

06 "빅파마, 한국 투자 확대, 임상·오픈이노베... -

07 HK이노엔-넥스트젠바이오,특발성 폐섬유증 ... -

08 로킷헬스케어 AI 당뇨발 재생 플랫폼, 이집... -

09 보로노이 '폐암 표적치료제 VRN11’, 내성 환... -

10 동국생명, 이오파미돌 CEP 획득..유럽·중국·...