|

|

|

|

|

|

뉴스

러 의약품시장, 투자·합작 등 현지 진출 전략 주효

코트라, 수입대체화 정책 속 수출 중심적 시장접근은 한계 지적

김정일 기자 │ jikim@yakup.com

입력 2021-02-17 06:00 수정 2021.02.17 06:49

세계 16위 러시아 의약품시장에 진출하려는 국내 기업들은 수입대체화 정책을 감안해 수출 중심적 시장 접근 보다는 투자, 합작, 기술협력, 공동기술개발 등 현지 진출 전략으로 접근해야 한다는 진단이다.

코트라(KOTRA)는 최근 ‘러시아의 팬데믹 방역·보건 산업 - 코로나19 방역’ 보고서를 발간했다.

서방 제재 따른 유럽기업 투자 공백 국내 기업에 기회

보고서는 러시아는 2009년 이후로 정부 주도의 제약산업 발전 프로그램이 활발히 이뤄졌으며 결과적으로 대형 제약사 등장, 수입대체화 확대, 현지 생산 의약품 수요 확대 등 긍정적 효과를 보았지만 아직까지 투자 인프라 구축이 미흡하다는 게 부정적 요소로 작용하고 있다고 분석했다.

러시아 제약산업 발전에 큰 이바지가 됐던 부분은 외국계 기업의 현지진출로, 이로 인해 러시아 현지 생산성은 확대됐다. 유럽계 기업들의 현지진출 사례(기술제휴, 현지 공장설립 및 현지화, 합작투자 등)는 러시아에게 외국기업 협력 경험을 쌓게 한 것이고, 서방 제재로 인한 유럽 기업 투자 공백은 오히려 우리기업이 러시아 기업과 협력을 확대할 수 있는 기회가 될 수 있을 것이라고 전망했다.

또한 러시아 현지화 비율은 수입대체화 정책 속에서 지속적으로 높아질 것이기 때문에 우리 기업은 수출 중심적 시장접근보다는 투자, 합작, 기술협력, 공동기술개발 등으로 현지 진출을 목적으로 접근해야 할 것이라고 조언했다.

|

러 의약품시장, 2019년 271억 달러 규모

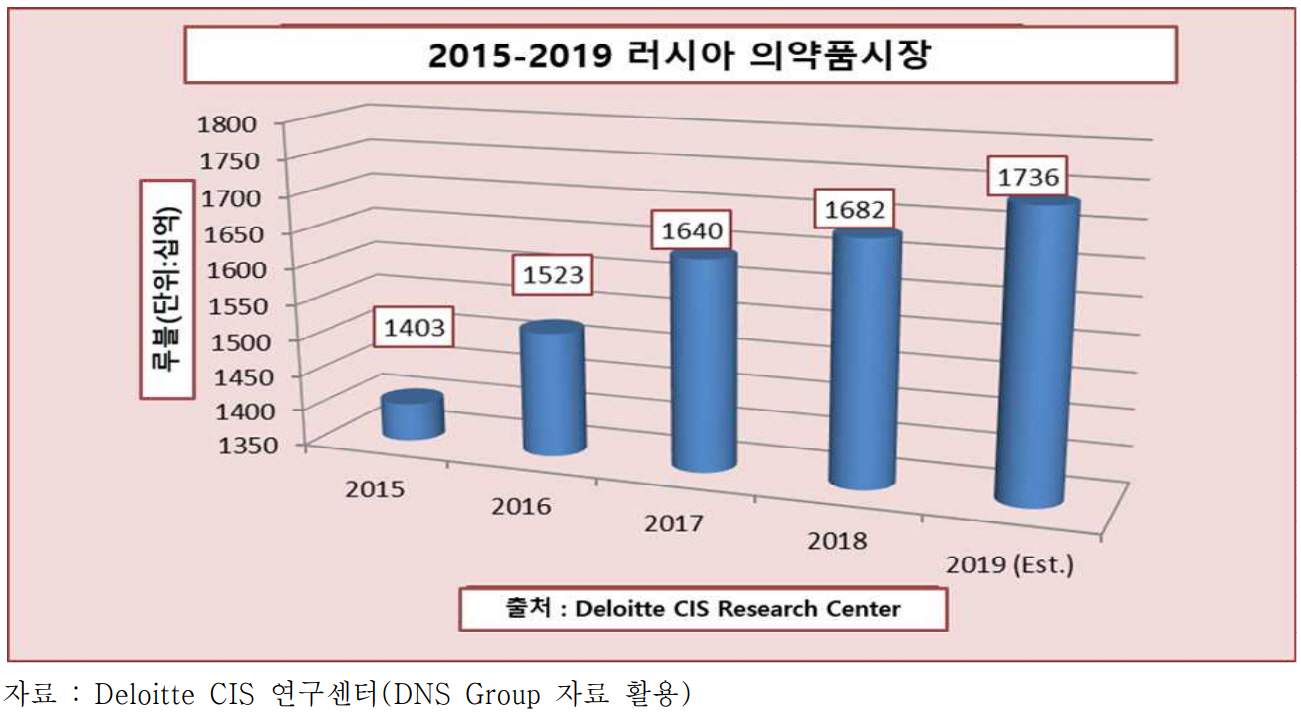

보고서는 2019년 러시아 제약산업 규모는 3,866억 루블(약 60억 달러)이며, 의약품 시장규모는 1조 7,360억 루블(약 271억 달러)로 증가할 것이란 예상이다. EIU 자료에 따르면, 2018년 기준 러시아 의약시장규모는 세계 16위로, 투자자에게 매력적인 시장이라고 평가했다.

러시아 연구기관 DNS Group 자료에 따르면, 러시아 의약품 시장은 2015년 1조 4,030억 루블(약 219억 달러)에서 2019년 23.7% 성장할 것으로 예상됐다.

러시아 통계청 분석 결과, 2019년 기준 제약산업 성장 규모는 19.6%로, 전체 산업 성장률과 제조부문 성장률이 각각 2.4%와 2.3% 이라는 점을 감안, 제조산업 분야 중 최대 성장세를 보이고 있다.

러시아 조제 약품은 소화 및 신진대사, 혈액 및 혈관, 심장, 피부, 비뇨, 미생물, 암, 뼈, 신경, 근육, 호흡 및 신경계 등과 주로 관련된 것이다.

2019년 기준 러시아 약재 생산성을 양적 기준(패키지, 앰플, 병)으로 보면, 소화 및 신진대사, 암, 호르몬, 심혈관, 호흡 및 신경계 관련 제품 공급은 감소한 반면, 항균, 비뇨, 피부, 혈액, 근골격계 관련 제품은 증가했다.

RNC Pharma에 따르면, 2019년 1월~11월 동안 러시아 약품 유통 규모는 41억 패키지(기본 복용량 기준 672억개)로 전년동기대비 6.5% 성장했다. 러시아 약품 유통은 대부분 처방전 유통으로, 처방전 없이 유통된 조제 약품 유통량은 이 기간 동안 전년동기 대비 0.2% 성장에 그쳤다.

지난 5년간 러시아 제약 분야 고정자본투자는, 2년간(2015년~2016년)의 위축 기간 외에 지속 상승세를 보이고 있다. 2015년 제약 분야 자본투자 규모는 350억 루블로, 전년대비 14.3% 감소했고, 2016년도 전년대비 24.2% 감소했지만 2017년부터 회복됐으며, 2018년은 407억 루블(약 6.6억 달러)로 상승했다. 2019년도 소폭 상승이 예상됐다.

러시아 제약 분야 투자는 러시아 민간(개인) 투자 비중이 가장 높으며 외국인 투자는 전체 투자의 20%~30%(합작투자 포함)를 차지하고 있다. 2018년 기준 제약 분야 외국인 투자 비중은 순수하게 15.4%로 전년대비 크게 감소(2017년 27.2% 비중)했고, 러시아 민간투자가 64.9%로 전년 56.4% 대비 8.5%p 증가했다.

2019년 상반기 동안 제약 분야 자본투자는 186억 루블(약 3억 달러)로 전년동기 대비 74.3% 증가한 반면, 이 중 외국인 투자 비중은 1.1%에 불과했다.

러 제약산업, 현지진출 유럽계 기업 선도

보고서가 Remedium.ru 자료를 인용한 것에 따르면, 러시아 제약사는 총 77개사이며, 2020년 1월 기준 1위 기업은 Nizhpharm사로 알려져 있다. Nizhpharm사는 2004년 독일 Stada 그룹의 계열사로 러시아 니즈니 노브고로드에 공장을 설립했고 2020년 기준 러시아 제약산업의 7.37% 생산 비중을 차지하고 있다.

Nizhpharm사와 같이 유럽회사 계열사로 현지 합작 투자 또는 공장 설립으로 진출한 기업들이 러시아 제약산업을 선도하고 있으며, 헝가리 기업 Gedeon Richter사는 2019년 한해 생산성(패키지 기준)이 전년대비 64% 성장했고, 핵심 제품인 Veroshpiron을 전년대비 4.8배 생산했다(전체 시장의 47% 비중).

러시아 상위 10대 제약사이자 순수 현지회사로 최대규모 회사는 Pharmstandard 그룹의 계열사(UfaVita, Pharmaceutical Products)이며, Pharsytez와 Ozon사도 러시아 순수기업으로서 성장 잠재력이 큰 회사들이라는 설명이다.

Top20 제약 회사 중 Stavropol 소재 Eskom사는 2019년 동안 전년대비 생산성(패키지 기준) 2.8배를 기록했고, 염화나트륨 주사액으로는 러시아 전체시장의 63% 차지하고 있다.

Ivanovo 제약공장(소재: Ivanovo)과 Samaramedprom사(소재: Samara)는 조제 약품 생산기업들로 2019년 전년 대비 각각 60%, 40% 성장했다. 2019년 한해 조제 약품 중 생산성이 급격히 증가한 제품은 사붕산나트륨(10배), 암모니아(4.6배), 캐스터 오일(4배), 페르투신(Pertussin, 5.4배), 바셀린(4.5배) 등이다.

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 한국유니온제약 상폐 수순…정리매매 돌입 속... -

02 "공정 불순물 관리 핵심 ‘HCP’ 분석·제어 전... -

03 에피바이오텍, 동종 모유두세포 치료제 핵심... -

04 트럼프,의약품 관세 부과...한국산 의약품 1... -

05 큐라클, CU01 당뇨병성 신증 임상2b상 효능·... -

06 LG화학, 모치다제약 자궁내막증 치료제 ‘디... -

07 [2026 기대 신약 TOP 10] ② 비만 치료제 '올... -

08 [영상] KOREA PACK & ICPI WEEK 2026, 제조 ... -

09 깐깐해지는 의약품 제조 규제… 제약 제조 혁... -

10 [최기자의 약업위키] 자궁내막암 면역항암제...