|

|

|

|

|

|

뉴스

국가전략기술 백신 제조시설 세제지원 강화

기재부, 3개 시설 범위 확정…신성장 사업화시설에 바이오 추가

수입 부가세 면제 대상 희귀약 14종으로 확대

수입 부가세 면제 대상 희귀약 14종으로 확대

김정일 기자 │ jikim@yakup.com

입력 2022-02-10 14:15

국가전략기술 사업화시설인 백신 제조시설에 대한 세제지원이 강화된다. 또한 신성장 사업화 시설에 바이오 분야가 추가됐다.

기획재정부는 최근 2021년 개정세법 및 시행령에서 위임한 사항과 주요 제도개선 사항 등을 규정하기 위해 조세특례제한법, 부가가치세법 등 16개 시행규칙의 개정을 추진한다고 밝혔다. 이번 시행규칙은 입법예고·부처협의, 법제처 심사 등을 거쳐 오는 3월 공포·시행할 예정이다.

기획재정부는 최근 2021년 개정세법 및 시행령에서 위임한 사항과 주요 제도개선 사항 등을 규정하기 위해 조세특례제한법, 부가가치세법 등 16개 시행규칙의 개정을 추진한다고 밝혔다. 이번 시행규칙은 입법예고·부처협의, 법제처 심사 등을 거쳐 오는 3월 공포·시행할 예정이다.

|

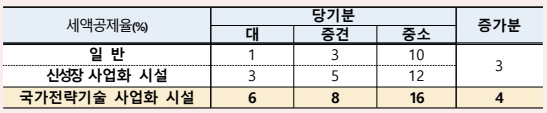

세제지원이 강화되는 백신 등 국가전략기술 사업화시설의 세부범위가 공개됐다. 국가전략기술 사업화시설에는 대기업 6%, 중견기업 8%, 중소기업 16%의 세액공제율이 적용된다. 증가분의 경우 최대 4%의 세액공재 받을 수 있다.

국가전략기술 사업화시설에는 △항원, 핵산, 바이러스벡터 등 방어물질을 적용한 백신 제조시설 △백신 개발·제조에 필요한 원료·원부자재 및 면역보조제 제조시설 △백신 및 백신 원료·원부자재 장비 제조시설 등이 해당된다.

신성장 사업화시설 범위에 바이오 분야 등이 추가됐다. 바이오의 경우 △바이오의약품 생산·제조장비 및 품질분석 장비·부품 제조시설 △바이오화장품 소재 등 생산을 위한 바이오파운드리시설 등이 포함됐다.

이들 시설에 대해선 일반시설(대·중견·중소 1%·3%·5%)에 비해 높은 세액공제율(3%·5%·12%)이 2022년 1월 1일 이후 개시하는 과세연도 분부터 적용된다. 증가분의 경우 3%까지 세액공제가 가능하다.

국가전략기술 R&D의 공통비용 발생시 인건비 및 위탁·공동연구개발비의 경우 신성장 R&D와 국가전략 기술 R&D가 공통인 경우 신성장 R&D비용으로, 그 외의 경우는 일반 R&D비용으로 분류한다.

재료비 등의 경우 일반, 신성장 및 국가전략기술 연구인력 인건비를 기준으로 안분한다. 이는 2021년 7월 1일 이후 발생한 연구개발비부터 적용된다.

또한 국가전략기술·신성장 사업화시설이 해당기술 제품 외의 제품 생산에 사용되는 경우 해당시설의 투자완료일부터 다음 3개 과세연도 종료일까지 생산량을 누적해 측정하고, 측정기간 종료일부터 5년간 자료를 보관해야 한다. 사후관리 기간 중 마지막 과세연도 과세표준신고시 생산량 실적총괄표를 제출해야 한다.

부가가치세법 시행규칙에서는 수입 부가가치세 면제 대상 희귀의약품 범위를 현행 11종에서 14종으로 확대했다.

수입 부가가치세 면제 범위를 현행 고셔병, 부신이영양증 등 11종에 전신 중증 근무력증, 시신경 척수염 범주질환, 신경섬유종증(1형) 등 3종을 추가했다.

국가전략기술 사업화시설에는 △항원, 핵산, 바이러스벡터 등 방어물질을 적용한 백신 제조시설 △백신 개발·제조에 필요한 원료·원부자재 및 면역보조제 제조시설 △백신 및 백신 원료·원부자재 장비 제조시설 등이 해당된다.

신성장 사업화시설 범위에 바이오 분야 등이 추가됐다. 바이오의 경우 △바이오의약품 생산·제조장비 및 품질분석 장비·부품 제조시설 △바이오화장품 소재 등 생산을 위한 바이오파운드리시설 등이 포함됐다.

이들 시설에 대해선 일반시설(대·중견·중소 1%·3%·5%)에 비해 높은 세액공제율(3%·5%·12%)이 2022년 1월 1일 이후 개시하는 과세연도 분부터 적용된다. 증가분의 경우 3%까지 세액공제가 가능하다.

국가전략기술 R&D의 공통비용 발생시 인건비 및 위탁·공동연구개발비의 경우 신성장 R&D와 국가전략 기술 R&D가 공통인 경우 신성장 R&D비용으로, 그 외의 경우는 일반 R&D비용으로 분류한다.

재료비 등의 경우 일반, 신성장 및 국가전략기술 연구인력 인건비를 기준으로 안분한다. 이는 2021년 7월 1일 이후 발생한 연구개발비부터 적용된다.

또한 국가전략기술·신성장 사업화시설이 해당기술 제품 외의 제품 생산에 사용되는 경우 해당시설의 투자완료일부터 다음 3개 과세연도 종료일까지 생산량을 누적해 측정하고, 측정기간 종료일부터 5년간 자료를 보관해야 한다. 사후관리 기간 중 마지막 과세연도 과세표준신고시 생산량 실적총괄표를 제출해야 한다.

부가가치세법 시행규칙에서는 수입 부가가치세 면제 대상 희귀의약품 범위를 현행 11종에서 14종으로 확대했다.

수입 부가가치세 면제 범위를 현행 고셔병, 부신이영양증 등 11종에 전신 중증 근무력증, 시신경 척수염 범주질환, 신경섬유종증(1형) 등 3종을 추가했다.

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 [기고] 김 변호사의 쉽게 읽는 바이오 ①리가... -

02 약준모, 처방오류 중재 '수가 실험' 착수…건... -

03 린버크, 조기 고효능 치료 전략 속 1차 옵션... -

04 '향 이름부터 용기 뚜껑까지 권리화' 선제적... -

05 2032년 톱-셀링 희귀의약품은 J&J ‘다잘렉스’ -

06 “신약개발, AI만으로 부족” 투자자가 보는 ... -

07 차기 상급종합병원 지정, '중증·응급'이 당... -

08 상장 제약·바이오 2025년 누적 평균 영업이... -

09 국가바이오혁신위, PTK 부스 방문…제약 제... -

10 [기업분석]레이저옵텍, 2025년 적자 지속