|

|

|

|

|

|

뉴스

지난해 건강보험 보장률 64.9% 유지…법정 부담↓·비급여 부담↑

법정 본인부담률 19.3%로 0.6%p 감소, 비급여는 15.8%로 0.6%p 증가

상급종합병원·종합병원 보장률 상승…요양병원·약국은 하락

상급종합병원·종합병원 보장률 상승…요양병원·약국은 하락

전하연 기자 │ hayeon@yakup.com

입력 2025-12-30 15:07 수정 2025.12.30 15:09

|

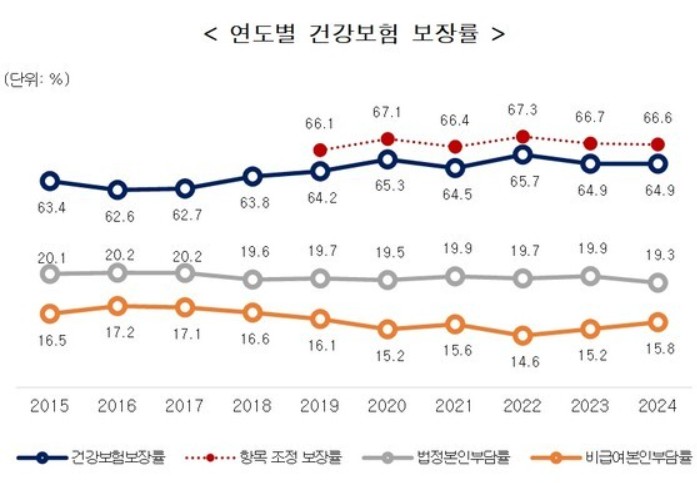

2024년 건강보험 보장률이 전년과 동일한 64.9%를 기록했다. 법정 본인부담률은 낮아졌지만 비급여 본인부담률이 상승하면서 전체 보장 수준은 정체된 것으로 나타났다.

국민건강보험공단은 30일 ‘2024년도 건강보험환자 진료비 실태조사’ 분석 결과를 발표하고, 지난해 건강보험 보장률이 64.9%로 전년과 같은 수준을 유지했다고 밝혔다. 법정 본인부담률은 19.3%로 전년 대비 0.6%p 감소한 반면, 비급여 본인부담률은 15.8%로 0.6%p 증가했다.

2024년 건강보험환자의 비급여를 포함한 총 진료비는 약 138조6000억 원으로 추정됐다. 이 가운데 보험자부담금은 90조 원, 법정 본인부담금은 26조8000억 원, 비급여 진료비는 21조8000억 원으로 집계됐다.

요양기관 종별 보장률을 보면 상급종합병원과 종합병원, 병원급 의료기관의 보장률은 상승한 반면 요양병원과 약국은 하락했다. 상급종합병원 보장률은 72.2%로 전년 대비 1.4%p 상승했으며, 종합병원은 66.7%(+0.6%p), 병원은 51.1%(+0.9%p)로 각각 올랐다. 의원 보장률도 57.5%로 0.2%p 상승했다. 반면 요양병원은 67.3%로 1.5%p 하락했고, 약국 보장률은 69.1%로 0.3%p 감소했다.

종합병원급 이상 의료기관의 보장률 상승은 법정 본인부담률 인하의 영향이 컸다. 상급종합병원 진찰료 법정 본인부담률은 2023년 42.5%에서 2024년 36.2%로 낮아졌고, 종합병원 역시 같은 기간 37.0%에서 31.6%로 감소했다. 병원급의 경우 산부인과 정책수가 도입 등의 영향으로 보장률이 상승했으며, 병원 분만 관련 정책수가 급여비는 2024년 기준 1162억 원으로 집계됐다.

반면 요양병원과 약국의 보장률 하락은 암 질환을 중심으로 한 비급여 진료비 증가의 영향으로 분석됐다. 요양병원의 암 질환(산정특례 대상자) 보장률은 2023년 37.3%에서 2024년 36.3%로 낮아졌고, 약국의 암 질환 보장률(주상병 기준)은 같은 기간 81.7%에서 77.7%로 감소했다.

중증·고액진료비 질환의 보장률도 소폭 하락했다. 1인당 진료비 상위 30위 질환의 보장률은 80.2%로 전년 대비 0.7%p 감소했으며, 상위 50위 질환은 78.5%로 0.5%p 낮아졌다. 4대 중증질환 보장률 역시 81.0%로 0.8%p 하락했으며, 이 가운데 암 질환 보장률은 75.0%로 1.3%p 감소했다.

연령대별로는 0~5세 보장률이 70.4%로 전년 대비 3.0%p 상승했다. 이는 어린이 재활 의료기관 사업 확대와 소아진료 정책수가 신설, 중증 수술 가산 확대 등의 영향으로 분석됐다. 반면 65세 이상 보장률은 69.8%로 0.1%p 하락했으며, 백내장과 근골격계 치료재료의 비급여 사용 증가로 비급여 본인부담률이 상승한 영향이 컸다.

한편 제증명수수료 등 행정비용과 영양주사, 도수치료, 상급병실료 등 급여화 필요성이 낮은 항목을 제외해 보장률을 산출한 결과, 항목 조정 건강보험 보장률은 66.6%로 현행 보장률보다 1.7%p 높게 나타났다.

약업신문 공식 SNS 채널 구독

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 복산나이스-스즈켄, 제휴 10주년…"유통도 전... -

02 종근당, 미국 보스턴에서 ‘2026 CKD Pharm G... -

03 현대바이오사이언스, '제프티' 에볼라 IC50... -

04 피플바이오, 5월 중 '알츠온' 미국 FDA 혁... -

05 대웅제약, 턴바이오 핵심 플랫폼 인수… 역노... -

06 캐나다,바이오시밀러 임상3상 면제...허가 ... -

07 딥큐어‘하이퍼큐어’ 임상환자 70%서 목표혈... -

08 “AI는 판단하고, 약사는 연결한다”… 의료AI,... -

09 룰루메딕 “의료 마이데이터, 기록 조회 넘어... -

10 [기업분석]콜마비엔에이치 1Q 영업익 103억…...