|

|

|

|

|

|

뉴스

"바이오신약기업 상장, 꼭 '기술·성장성 특례'로"

혁신형 기업 등 관리종목 지정면제…일시적 매출악화기업 배려도

이승덕 기자 │ duck4775@yakup.com

입력 2019-07-02 21:20 수정 2019.07.02 21:20

바이오신약기업이 코스닥에 상장하는데 있어 '기술성·성장성 특례'로 상장하는 것이 유리하다고 제시됐다.

|

한국거래소 양연채 상장심사2팀장은 지난 2일 강남쉐라톤팔래스호텔 에서 열린 2019 KAIST CHIP 워크숍에서 '한국의 바이오벤처 IPO: 성과 및 이슈'를 주제로 한 발표를 통해 이 같이 강조했다.

양 팀장은 "바이오신약기업은 반드시 기술·성장 특례 기업으로 들어와야 하는 이유가 있다"면서 "어제(1일)부터 시행되고 있는 규정에 따라 변화하는 내용이 있다"고 말했다.

양연채 팀장이 언급한 개정규정은 금융위원회와 한국거래소가 지난 26일 발표한 '혁신기업 IPO 촉진을 위한 맞춤형 상장심사 및 관리체계 도입'으로 제약·바이오에 관한 내용이 포함돼 있었다.

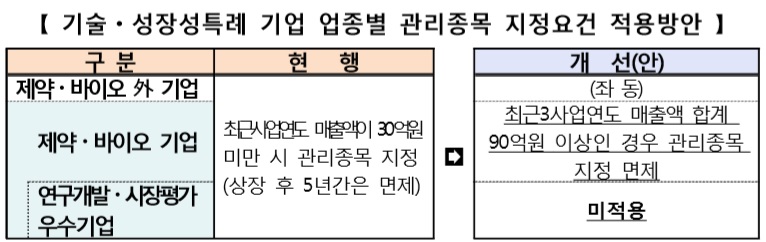

기술특례 등으로 상장한 바이오기업은 상장일로부터 5년 이후 매출액이 30억 미만인 경우 관리종목으로 지정된다.

이 같은 내용은 매출액 요건 충족을 위해 연구개발(R&D) 활동이 위축되고 신약개발 등 핵심분야에 역량이 집중하지 못해 성장성이 저하된다는 우려가 제기됐다.

이에 일시적 매출 악화에 대해서는 관리종목 지정을 면제해주는 방안이 도입된다.

대상은 기술특례·성장성 특례로 상장한 바이오기업으로, 최근 사업연도 매출액이 30억원보다 미달하더라도 최근 3년 매출액 합계가 90억원 이상인 경우 관리종목 지정을 면제하도록 적용한다. 다만, 2년 연속 매출액이 30억 미만이면 특례를 적용받을 수 없다.

|

특히 기술·성장성 특례로 상장한 기업 중 우수 기술을 보유한 기업 등은 매출액 요건을 아예 면제받기도 한다.

대상은 '연구개발 우수기업'과 '시장평가 우수기업'으로, 연구개발 우수기업은 보건복지부가 지정하는 혁신형 제약기업이며, 시장평가 우수기업은 일평균 시가총액 4천억원 이상 기업이다.

양 팀장은 "우리나라 자본시장의 특징이 M&A가 거의 없고 주식시장에서 자금을 조달하고 있다"면서 "기술특례상장기업의 상장 후 재무적 실적은 우려스러운 부분이 있다. 신약개발업체중에서는 상장폐지를 면하기 위해 건강기능식품, 유산균 등으로 매출규모를 키우는 경우가 많고 실적을 거의 내지 못하는 사례가 많다"고 설명했다.

이어 "최근 규정 개정으로 바이오신약 기업에 대해서는 상장 이후 신약 개발 성공 가능성이 가장 중요한 성공포인트로 보게 됐다"면서 "상장 이후 연구에만 매진할 여건은 좀더 좋아졌다"고 기술·성장성 특례를 독려했다.

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 [약업 분석] 코오롱생명과학, 적자 늪 벗어... -

02 유전자교정협의회 "한국 규제, 글로벌과 불... -

03 롯데바이오로직스, 일본 제약사와 항암 항체... -

04 SK바이오팜, AACR서 방사성의약품 성과 공개... -

05 SK바이오사이언스, 연구지원 조직 정비-핵심... -

06 셀트리온, 미국 의약품관세 영향 해소..현지... -

07 석정호 대표 "우울증 조기진단,자살위험 낮... -

08 소비자 기호 맞춘 제형 다변화…판피린 ‘국민... -

09 중동 변수 덮친 글로벌 뷰티업계…볼로냐서도... -

10 [K-뷰티 마스터피스]⑦ 코스메카코리아 음성...