|

|

|

|

|

|

뉴스

글로벌 상위 20개 제약사,지난해 수익 '개선'-생산성 '근본적 위협'

파이프라인 연구개발 비용 지속 증가...GLP-1 등 특정 메가블록버스터 집중

R&D 가치 더 집중...비만,종양학 제치고 파이프라인 가치 가장 큰 기여자 등극

R&D 가치 더 집중...비만,종양학 제치고 파이프라인 가치 가장 큰 기여자 등극

이권구 기자 │ kwon9@yakup.com

입력 2026-05-06 08:13 수정 2026.05.06 08:17

|

글로벌 상위 제약사들이 수익은 개선되고 있음에도 파이프라인 개발부터 출시까지 비용이 계속 증가하며 근본적인 생산성은 위협 받고 있는 것으로 나타났다. 또 상위 제약사들은 GLP-1 등 특정 메가블록버스터에 집중하고 있는 것으로 조사됐다.

이 같은 추세는 딜로이트가 R&D 지출 상위 20개 제약사의 바이오제약 연구개발 생산성을 분석해 4일 발간한 ‘제약 혁신 수익률 측정 보고서'(Navigating the GLP-1 boom, Measuring the return from pharmaceutical innovation)를 통해 도출됐다.

딜로이트는 2010년부터 매년 각 기업 후기 단계 파이프라인 출시로 인한 미래 수익 전망에 초점을 맞춰 연구개발 생산성 척도인 내부수익률(IRR)을 계산해 발표하고 있다.

보고서에 따르면 후기 단계 파이프라인 자산 예상 내부수익률(IRR)은 2025년 7.0%로 상승했다.

2025년 20개 기업 중 12개가 이 기간 동안 IRR을 증가 시켰으며, 특히 GLP-1/GIP 자산을 후기 단계 파이프라인으로 진출시킨 기업들이 IRR이 가장 크게 상승했다.

다만, GLP-1/GIP 작용 기전(MoA)을 분석에서 제외하면, 연구개발 생산성의 근본적인 건강 상태는 현저히 약화돼 2.9%에 불과했다.

파이프라인 개발부터 출시까지 비용도 계속 증가하고 있다. 발견부터 출시까지 약물 개발 평균 비용은 2025년 26억 7,100만 달러로 전년(2024년 22억 2,900만 달러)에 비해 19.8% 증가한 것으로 나타났다. 20개 기업 중 17개는 연구개발 지출을 전년 대비 증가시켰으나, 후기 파이프라인에 있는 자산 수는 4.6% 감소했다.

단클론 항체 등 바이오의약품, 파이프라인 가치 비중 점점 증가

생산성이 근본적으로 위협받으며 따라 특정 메가 블록버스터에 대한 가치 집중도가 더 높아지고 있다.

포트폴리오 가치가 점점 소수 메커니즘에 집중되고 있으며, 이는 적응증 수준에서 높은 경쟁을 초래하고 있다.

10억 달러 이상의 매출이 기대되는 블록버스터는 2024년 111개에서 2025년 108개로 줄었지만, 100억 달러 이상의 매출이 기대되는 메가 블록버스터는 2024년 6개에서 2025년 8개로 증가했다. 이는, 소수의 자산 적응증만으로도 투자수익률(ROI)을 높일 수 있지만, 경쟁이 더 심해지고 해당 자산에 영향을 미치는 임상, 규제, 시장 접근 충격에 대한 민감성이 높아질 수 있음을 의미한다고 보고서는 분석했다.

연구개발 가치도 점점 더 집중되고 있다.

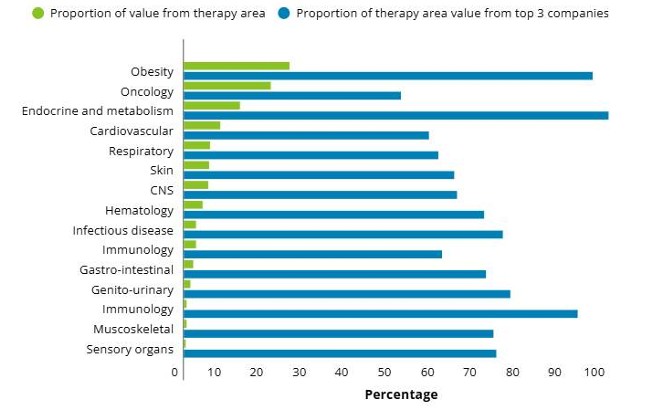

지난 16년 간의 분석기간 중 처음으로 비만이 종양학을 제치고 파이프라인 가치의 가장 큰 기여자가 됐다.

비만 자산은 거의 전적으로 GLP-1/GIP 자산에 의해 주도되며, 현재 후기 파이프라인 전체 예측 매출의 약 25%를 차지하는 지배적인 가치 동인이 됐다.

특히 단클론 항체와 같은 바이오의약품이 파이프라인 수와 가치에서 차지하는 비중이 점점 증가하고 있는 것으로 나타났다. 바이오의약품은 2024년 후기 파이프라인 자산 수가 51%에서 2025년 55%로 상승했으며 전체 가치도 2024년 45%에서 2025년 64%로 증가했다.

이와 관련, 한국바이오협회는 “회사별 평균 총 치료 분야 수는 안정적이며, 따라서 기업들은 광범위한 포트폴리오를 유지하고 있지만, 한두 개 핵심 치료 분야에 자원과 투자가 점점 더 집중되고 있다”고 분석했다.

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 셀트리온, 1Q 1조1450억 36%↑-영업익 115.5%... -

02 지씨셀, 일본 후생노동성 ‘특정세포가공물 ... -

03 대웅제약, '베르시포로신' 특발성폐섬유증 ... -

04 이엔셀,‘특정세포가공물 제조시설’ 일본 인... -

05 큐어버스, 과기정통부-복지부 ‘치매치료제 ... -

06 글로벌 상위 20개 제약사,지난해 수익 '개선... -

07 비씨월드제약, 세 번째 ODT 시리즈 고혈압 ... -

08 근감소증 신약개발 선두주자 바이오피티스, ... -

09 "근육 줄어드는 근감소증도 질병, 조기진단... -

10 [진단과치료] 근감소증(Sarcopenia)의 진단...