|

|

|

|

|

|

뉴스

러시아 제약시장,매력적이지만 좁은 문-'수출보다 현지화'

의약품 시장 271억달러 규모…서방 제재 인한 유럽기업 투자 공백 기회

이승덕 기자 │ duck4775@yakup.com

입력 2020-03-25 06:00 수정 2020.03.25 06:20

러시아 제약시장이 규모 면에서는 매력적이지만 지속적인 '수입대체화' 정책으로 자급화에 나서고 있는 만큼 직접 수출보다는 장기적 관점에서의 투자·합작·공동개발 등 현지 진출이 추천됐다.

|

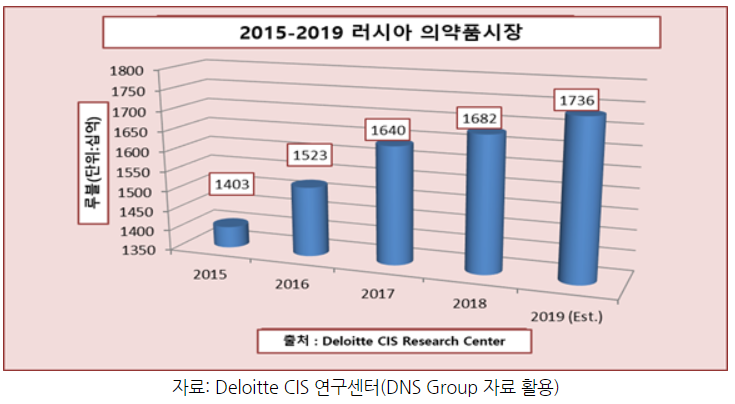

보고서에 따르면, 2019년 기준 러시아 제약산업 규모는 3,866억 루블(약 60억 달러)이며, 의약품 시장 규모는 1조7,360억 루블(약 271억 달러)까지 증가가 예상된다.

영국 경제 연구 기관인 이코노미스트 인텔리전스 유닛(EIU) 자료에서는 2018년 기준 러시아 의약시장 규모는 세계 16위로 투자자에게 매력적인 시장으로 분석했으며, 러시아 연구기관 DNS Group 자료에서도 2015년 1조4,030억 루블(약219억 달러)이었던 러시아 의약품 시장이 2019년에는 23.7%까지 성장할 것으로 예상하기도 했다.

|

러시아 조제 약품보다는 수입의존도가 높은 약품 원자재 생산성은 2019년 1~7월 동안 전년대비 0.3% 성장했고 2018년 한 해 동안 33.2% 성장했다.

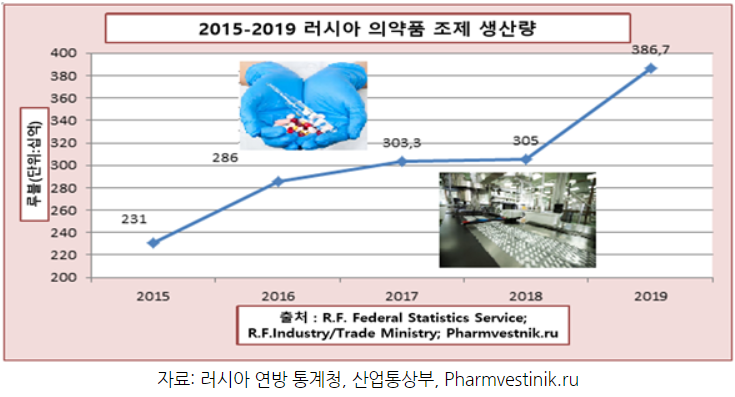

러시아 조제 약품 생산량은 2018~2019년 사이에 26.6%의 급격한 성장세를 보였다는 점에서 제약산업이 타 산업 대비 성장 잠재성이 큰 것으로 분석됐다. 2019년 1~7월 동안 러시아 제약사들의 시장 공급 규모는 205억 루블(약 3억2,000만 달러)이었으며, 2018년 한 해 동안은 362억 루블(약 5억6,000만 달러)이었다.

|

2019년 기준 러시아 약재 생산성을 양적 기준(패키지, 앰플, 병)으로 보면 소화 및 신진대사, 암, 호르몬, 심혈관, 호흡 및 신경계 관련 제품 공급은 감소했다. 반면, 항균, 비뇨, 피부, 혈액, 근골격계 관련 제품은 증가했다.

RNC Pharma에 따르면 2019년 1~11월 동안 러시아 약품 유통 규모는 41억 패키지(기본 복용량 기준 672억 개)로 전년대비 6.5% 성장했으며, 러시아 약품 유통은 대부분 처방전 유통으로 처방전 없이 유통된 조제 약품 유통량은 해당 기간 0.2% 성장에 그쳤다.

지난 5년간 러시아 제약 분야 고정자본투자는 2년간(2015~2016년)의 위축 기간 외에 지속 상승세를 보이고 있다. 2015년 제약 분야 자본투자 규모는 350억 루블로 전년대비 14.3% 감소했고 2016년도 전년대비 24.2% 감소했다. 이는 2017년부터 회복됐으며, 2018년은 407억 루블(약 6억6000만 달러)로 상승했고 2019년도 소폭 상승할 것으로 예상된다.

제약산업 주요 정책을 보면, 러시아 정부는 '약품 및 의료 산업 발전 프로그램'과 함께 '제약 전략 2020(2020 Pharma Strategy)'을 추진하고 있다.

제약 전략 2020의 구체적인 수행 방식은 특별투자계약, 조세 감면, 보조금, 투자 촉진 기반 설비, 산업개발 기금 및 직접투자 펀드 등 금융 지원, 공공조달의 현지제품 우선권 부여 등이다.

이와 관련, 러시아 산업통상부는 400가지 이상의 외국 제약 기술을 도입하기 위해 2011~2014년 동안 180억 루블(당시 환율 적용, 약 5억 달러)을 지원했다. 그 결과 2019년 5월까지 71개 신규 의약품이 출품됐으며, 2019년 말까지 18개가 추가로 신제품으로 등록됐고 2022년가지 37개가 추가로 등록될 예정이다.

2015~2019년 동안 96개 관련 프로젝트로 20억 루블 상당(약 3,270만 달러)의 보조금이 지급됐으며, 산업개발기금(IDF)은 MedBioPharma 프로젝트로 92억 루블(1억5,000만 달러)을 2018년말까지 지원한 바 있다.

러시아 직접투자펀드(RDIF)는 러시아-중국 투자펀드(중국 투자청의 공동 펀드), 중동 파운데이션, AFC System(민간), VTB(러 최대 은행)과 협업해 러시아 제약사 Oblenskoye와 Binnopharm을 M&A해 러시아 최대 제약사 Alium Holding Group을 창설했다. Alium Holding Goup은 200개 이상의 제약 설비를 보유하고 있으며, 모스크바주 내에 4개 공장을 운영 중이다.

|

러시아 제약 전략 2020은 2009년에 처음으로 언급됐고 2015년부터 본격적으로 추진되는 수입대체산업 정책과 연동돼 운영되고 있다.

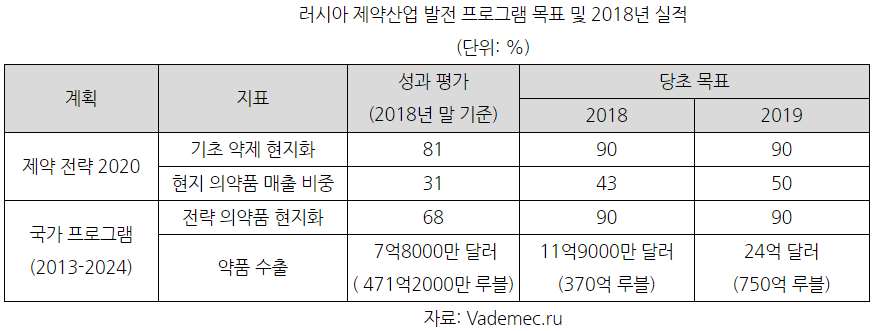

러시아 수입대체화는 2009년 '제약전략 2020' 추진방안 수립 직후로 매우 활발히 이뤄졌다고 평가받고 있으며, 2009년 대비 러시아 현지화된 의약품은 22.6% 증가했고 2018년 말 기준 기초 약제 현지화 비중은 81%이다.

러시아에 진출한 Bezin Healthcare의 Andrey Burya(마케팅 부서)에 따르면, Bezin사는 15년 전부터 러시아 시장을 공략해 최근 생체인식 프로게스테론 약품 생산 전 라인을 갖춘 공장을 러시아에 설립했다.

공장 설립의 주 요인은 러시아 정책이다. 러시아 정부는 국내 제조업 육성과 외국 투자 유치 확대를 위해 수입대체화를 통한 현지화에 집중하고 있으며, Bezin사는 이를 합리적 방향으로 보고 현지화에 발을 맞춘 것이다.

|

최진형 무역관은 이러한 러시아 제약시장 현황 분석을 바탕으로 국내 제약기업의 진출 방향을 제시했다.

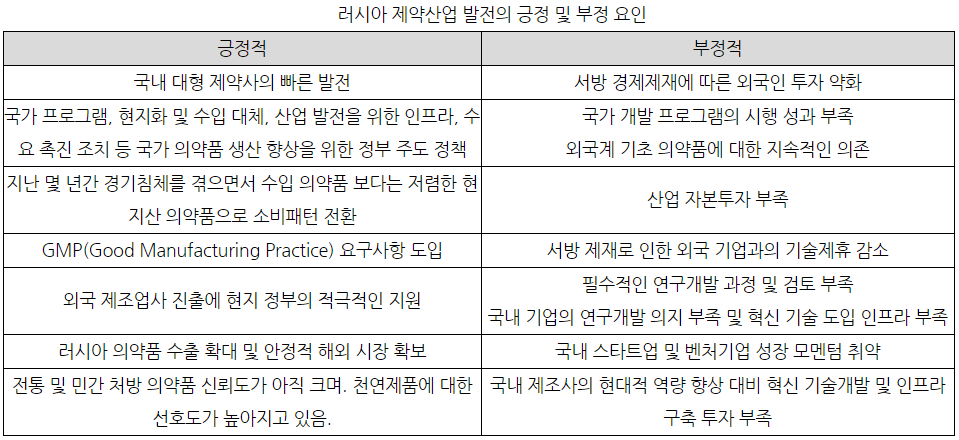

최 무역관은 "러시아는 2009년 이후로 정부 주도의 제약산업 발전 프로그램이 활발히 이뤄졌으며 결과적으로 대형 제약사 등장, 수입대체화 확대, 현지 생산 의약품 수요 확대 등 긍정적 효과를 본바 있다"면서도 "아직까지 투자 인프라 구축이 미흡하다는 게 부정적 요소로 작용하고 있다"고 설명했다.

이어 "러시아 제약산업 발전에 큰 이바지가 됐던 부분은 외국계 기업의 현지진출이었으며, 외국계 기업들에 의한 러시아 현지 생산성은 확대됐다. 그러나 최근 서방 제재로 외국인투자가 감소하면서 발전 모멘텀이 다소 축소된 것은 사실"이라고 덧붙였다.

다만 "유럽계 기업들의 현지진출 사례(기술제휴, 현지 공장설립 및 현지화, 합작투자 등)는 러시아에 외국기업 협력 경험을 쌓게 한 것으로, 서방 제재로 인한 유럽 기업 투자 공백은 오히려 한국 기업이 러시아 기업과 협력을 확대할 수 있는 기회로 볼 수 있다"고 분석했다.

최진형 무역관은 이와 함께 현지화 정책에 대한 접근을 강조하기도 했다.

최 무역관은 "러시아 제약산업의 수입대체화는 국제사회로부터 '심각한 차별'(BMI)로 간주되고 있으나 러시아 정부는 입장에서는 현지 제조업 육성이 산업발전에 필연적인 과정이기 때문에 해당 정책은 2030년까지 일관되게 추진될 것"이라고 전망했다.

일테면, 러시아는 2016년까지 현지 패킹만으로도 현지 약품으로 인정했으나 2017년에 법이 개정되면서 약품 배합의 일정 비중이 현지 원료여야만 현지산으로 인정되고 있다.

최진형 무역관은 "러시아 현지화 비율은 수입대체화 정책 하에 지속적으로 높아질 것이기 때문에 한국 기업의 수출 중심적 시장접근보다는 투자, 합작, 기술협력, 공동기술개발 등으로 현지 진출을 목적으로 접근해야 할 것"이라고 밝혔다.

[관련기사]

"러시아·우크라이나 진출, '제네릭' 집중공략"

2019-04-03 06:00

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 한국유니온제약 상폐 수순…정리매매 돌입 속... -

02 "공정 불순물 관리 핵심 ‘HCP’ 분석·제어 전... -

03 에피바이오텍, 동종 모유두세포 치료제 핵심... -

04 트럼프,의약품 관세 부과...한국산 의약품 1... -

05 큐라클, CU01 당뇨병성 신증 임상2b상 효능·... -

06 LG화학, 모치다제약 자궁내막증 치료제 ‘디... -

07 [2026 기대 신약 TOP 10] ② 비만 치료제 '올... -

08 [영상] KOREA PACK & ICPI WEEK 2026, 제조 ... -

09 깐깐해지는 의약품 제조 규제… 제약 제조 혁... -

10 [최기자의 약업위키] 자궁내막암 면역항암제...