|

|

|

|

|

|

뉴스

‘2025년, 항암 분야 이중특이항체의 해’...기술거래 중심축 '우뚝'

최대 라이선스 계약·두번째 규모 M&A 기반..종양학·면역질환 전략적 핵심

거래 규모 가장 큰 20개 중 1/4 항암분야 이중·다중 특이 항체 관련 거래

‘이중 특이 항체’, 내년 ‘기본 모달리티로서 시작을 알리는 해’ 기록 전망

거래 규모 가장 큰 20개 중 1/4 항암분야 이중·다중 특이 항체 관련 거래

‘이중 특이 항체’, 내년 ‘기본 모달리티로서 시작을 알리는 해’ 기록 전망

이권구 기자 │ kwon9@yakup.com

입력 2025-12-04 08:43 수정 2025.12.04 08:55

2025년은 거래 규모가 폭발적으로 증가한 해는 아니지만, 두 개 이상 표적에 결합하는 이중·다중 특이 항체(bispecific/multispecifics)가 주도하며 글로벌 기술거래에 있어 명확한 중심축으로 자리 잡았다.

한국바이오협회 바이오경제연구센터가 ‘The year of the bispecific in oncology and beyond, Nature’를 인용해 4일 낸 이슈브리핑에 따르면 지난해까지 ADC가 주도하던 종양학 파이프라인 논의가 올해는 항체 공학 기반 이중 특이 플랫폼으로 이동한 것이 가장 두드러진 변화로 꼽혔다. 특히 가장 큰 세 건의 라이선스 계약과 올해 두 번째로 큰 M&A가 모두 이중 특이 자산에 기반할 만큼 이중 특이 항체 기술은 종양학·면역질환 분야에서 전략적 핵심이 됐다.

실제 올해 현재까지 가장 거래규모가 큰 20개 중 1/4이 항암분야 이중 및 다중 특이 항체에 관련된 거래였으며 대부분 중국 기업 자산과 관련되돼집중됐다. 여러 기업중에서도 특히 AbbVie는 2025년에만 7.5억 달러 이상 선급금과 51억 달러 이상 잠재적 지출을 약속하며 관련 거래 계약을 주도했다.

주목할 만한 점은 글로벌 기술거래 절반 이상이 중국 기업 항체·T세포 관련 자산 중심으로 이뤄졌다는 점이다.

글로벌 제약사에게 중국은, 소규모 인체시험에서 신속·저비용으로 초기 ‘신호 검증(Proof of Signal)‘ 확보가 가능한 장점이 있으며, 항체 및 단백질 엔지니어링 역량인 BCMA, CD19, EGFR, VEGF 등의 검증 표적 기반의 고효율 파이프라인을 보유하고 있다는 점이 거래로 이어지는 매력 포인트라고 인식되고 있다.

중국,글로벌 신약 파이프라인 주요 공급원 부상..한국도 영국과 스위스 추월

이를 증명하듯 2024년 7월부터 ~2025년 7월 사이 중국 바이오 자산에 투자된 선급금만 40억 달러 이상이었으며, 지난 한 해 동안 중국 바이오 개발사로 유입된 선급금은 26억 달러 수준에 달함. 또한 전체 10건의 이중·다중 특이 관련 거래 중 6건이 중국의 T세포 인게이저(TCE) 였다.

중국은 유럽을 제치고 글로벌 신약 파이프라인 주요 공급원으로 부상했으며, 한국도 영국과 스위스를 앞지르고 있다.

|

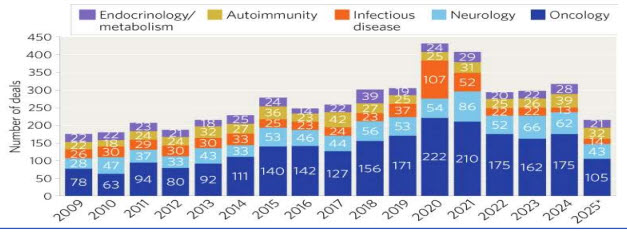

한편, 시장조사기관 딜포마 자료에 따르면, 바이오제약 거래량은 2025년(1월~10월) 215건으로 2024년 317건, 2023년 298건에 비해 전반적으로 감소세가 뚜렷했다.

그러나 상위 치료 영역(종양학·신경학·전염병·자가면역·내분비/대사)은 여전히 123억 달러 규모 가치를 기록하며 최근 3년과 비슷한 수준을 유지했다.

종양학은 건수는 줄었지만 평균 선급금이 30% 증가(3,660만 달러→4,760만 달러)하며 여전히 전체 라이선스 수요의 중심축을 이루고 있다. 2025년 1월에서 10월 사이의 M&A를 살펴보면 26건으로 전년도 36건 대비해 감소했으나 거래당 평균 규모는 4.75억 달러에서 11억 달러로 두 배 이상 증가했다.

기술거래 규모가 증가한 배경에는 특허 절벽을 맞은 글로벌 제약사들이 대형 종양학 자산 중심의 고가 M&A에 나서고 있는 것으로 알려졌으며, M&A의 초점은 단백질 분해제(molecular glue), 차세대 키나아제 억제제, CAR-T와 T세포를 암세포로 유도해 직접 공격시키는 면역항암치료제인 티셀 인게이저(TCE, T cell engager) 기반 면역항암제 등인 것으로 알려졌다.

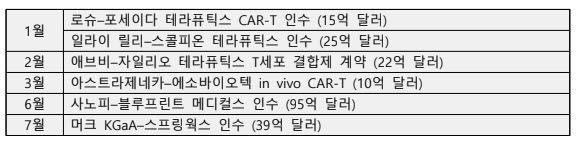

<2025년 주요 M&A 사례>

|

또, 2025년 상위 20개 라이선스 중 6개가 이중 특이 플랫폼이었고, 투자자·제약사 모두 이를 미래 백본(backbone) 기술로 간주하고 있어 이중 특이 플랫폼이 ‘전략적 기본축’으로 확대되고 있다.

이중 특이 항체를 견인하는 요인은 ▶비즈니스 모델 측면(기존 블록버스터 단일클론항체가 특허만료에 접근하면서 두 표적 결합의 ‘이중 특이 버전’으로 프랜차이즈 확장 가능) ▶임상 데이터 축적(J&J의 궤양성 대장염 환자를 대상으로 하는 VEGA 2a상(IL-23 × TNFα 조합)이 강력한 Proof-of-Concept 제공) ▶고형암 T세포 인게이저(TCE) 승인(암젠의 임델트라(타라타맙) 승인으로 고형암 TCE 분야에 대한 신뢰 증가) 등 세 가지다.

바이오협회는 “ 앞으로 이중 특이 항체의 모멘텀이 2026년에도 지속될지는 임상데이터가 기존 단일 표적 항체를 대체하는 차세대 약물의 위치를 차지하느냐에 달려 있다”며 “임상데이터가 이를 증명한다면 올해의 ‘이중 특이 항체의 해’는 일시적인 현상이 아니라 계속 이어져 내년이 ‘기본 모달리티로서 시작을 알리는 해’로 기록될 수 있을 것”이라고 진단했다.

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 미국임상종양학회, 'ASCO 브레이크스루 2026... -

02 파로스아이바이오, 바이오헬스케어 전문 대... -

03 케어젠, 필리핀 대형 유통기업과 코글루타이... -

04 ‘2025년, 항암 분야 이중특이항체의 해’...... -

05 메디씽큐,초미세수술 세계적 권위자 홍준표 ... -

06 셀트리온, ADC 항암 신약 'CT-P70' 미국 FDA... -

07 바이오의약품협 “바이오의약품 CDMO 특별법 ... -

08 삼성서울병원·이노크라스, 세계적 학술지 네... -

09 식약처, 항암제 임상시험 참여 기준 대폭 손... -

10 “왜 미국 중국 아닌, 송도를 바이오 생산 거...