|

|

|

|

|

|

뉴스

세포·유전자치료제 시장, '유전자 변형 세포치료제'가 앞설 것

2026년 유전자 변형 세포치료제·유전자 치료제·RNA·세포치료제·항암 바이러스 순으로 전망

최윤수 기자 │ jjysc0229@yakup.com

입력 2022-04-12 06:06 수정 2022.04.12 06:58

최근 글로벌 제약ㆍ바이오 기업들이 세포ㆍ유전자 치료제 시장에서 주도권을 잡기 위해 적극적으로 R&D 투자 확대에 나서고 있는 것으로 나타났다.

한국보건산업진흥원이 최근 발표한 ‘글로벌 세포ㆍ유전자 치료제 시장 전망 및 오픈 이노베이션 동향’ 보고서에 따르면, 세포ㆍ유전자 치료제는 다른 유형 대비 월등히 높은 시장 성장률이 예상되는 반면 승인된 의약품은 많지 않아 제약산업의 블루오션으로 여겨지고 있다고 소개했다.

난치성 질환에 대한 미충족 수요가 높고, 효과적이면서 부작용이 적은 항암제에 대한 수요도 함께 높아지고 있는 요즘, 유전자 편집 기술 등 생명공학 기술이 지속적으로 발전하면서 세포ㆍ유전자 치료제 시장의 높은 성장률이 예상되고 있다는 것. 지난 1월 개최된 JP Morgan 헬스케어 컨퍼런스를 살펴보면 참가한 대다수 제약회사들은 세포ㆍ유전자 치료제, RNA, 유전자 편집 기술 등 혁신 기술에 집중됐다.

노바티스(Novartis)의 경우 2030년까지 합서의약품 매출액 비중을 70%대에서 절반 이하로 줄이면서 유전자 치료제ㆍ단백질 재조합 치료제 비중을 20%로 확대하는 계획을 발표한 바 있으며, 화이자(Pfizer)는 세포ㆍ유전자 치료제 바이오 기업 두 곳과의 공동 연구 계획을, 바이엘(Bayer)은 유전자 편집 기술을 바이오 기업으로부터 10억 달러에 도입하는 계획을 발표한 바 있다.

한국보건산업진흥원이 최근 발표한 ‘글로벌 세포ㆍ유전자 치료제 시장 전망 및 오픈 이노베이션 동향’ 보고서에 따르면, 세포ㆍ유전자 치료제는 다른 유형 대비 월등히 높은 시장 성장률이 예상되는 반면 승인된 의약품은 많지 않아 제약산업의 블루오션으로 여겨지고 있다고 소개했다.

난치성 질환에 대한 미충족 수요가 높고, 효과적이면서 부작용이 적은 항암제에 대한 수요도 함께 높아지고 있는 요즘, 유전자 편집 기술 등 생명공학 기술이 지속적으로 발전하면서 세포ㆍ유전자 치료제 시장의 높은 성장률이 예상되고 있다는 것. 지난 1월 개최된 JP Morgan 헬스케어 컨퍼런스를 살펴보면 참가한 대다수 제약회사들은 세포ㆍ유전자 치료제, RNA, 유전자 편집 기술 등 혁신 기술에 집중됐다.

노바티스(Novartis)의 경우 2030년까지 합서의약품 매출액 비중을 70%대에서 절반 이하로 줄이면서 유전자 치료제ㆍ단백질 재조합 치료제 비중을 20%로 확대하는 계획을 발표한 바 있으며, 화이자(Pfizer)는 세포ㆍ유전자 치료제 바이오 기업 두 곳과의 공동 연구 계획을, 바이엘(Bayer)은 유전자 편집 기술을 바이오 기업으로부터 10억 달러에 도입하는 계획을 발표한 바 있다.

|

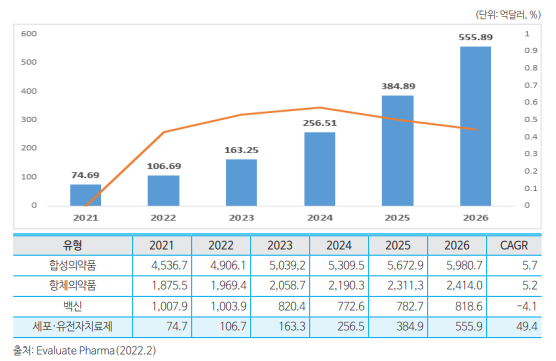

▲세포·유전자 치료제 글로벌 시장 전망

보고서에 따르면 2022년 2월 기준 스핀라자, 졸겐스마와 같은 블록버스터 제품을 포함해 승인을 받아 유통되고 있는 세포ㆍ유전자 치료제는 49개로였으며 글로벌 세포ㆍ유전자 치료제 시장 규모는 2021년 74.7억 달러, 2026년에는 555.9억 달러 규모로 연평균 49.1%의 높은 성장률이 전망되고 있다. 같은 기간 저분자 합성의약품의 성장률은 5.7%, 항체의약품의 성장률 5.2%, 백신 -4.1%으로 측정한 것에 반해 세포ㆍ유전자 치료제 시장 예상 성장률을 높게 평가했다.

상위 매출액 제품들을 살펴보면, 바이오젠의 근위축증 RNA 치료제인 ‘스핀라자’가 19억 달러로 2021년 가장 높은 매출액을 달성했다. 이어 노바티스의 근위축증 유전자 치료제인 ‘졸겐스마’가 13.5억달러, 길리어드의 림프종 CAR-T 세포 치료제인 ‘예스카타’가 7억 달러, 노바티스의 백혈병 CAR-T 세포치료제 ‘킴리아’가 5.8억 달러로 그 뒤를 이었다.

시장을 세포ㆍ유전자 치료제 유형별로 살펴보면, 2021년에는 RNA 치료제 시장이 33.9억 달러로 전체 시장의 45.5%를 차지하며 가장 큰 것으로 나타났다. 이어 유전자 변형 세포 치료제가 23.3%, 유전자 치료제가 20.6%, 세포 치료제가 9.4%, 항암 바이러스가 1.2% 순이었다. 이에 보고서는 2021년 가장 큰 시장을 차지한 것은 RNA 치료제였지만, 2026년이면 유전자 변형 세포 치료제의 시장 규모가 가장 클 것으로 전망했다.

|

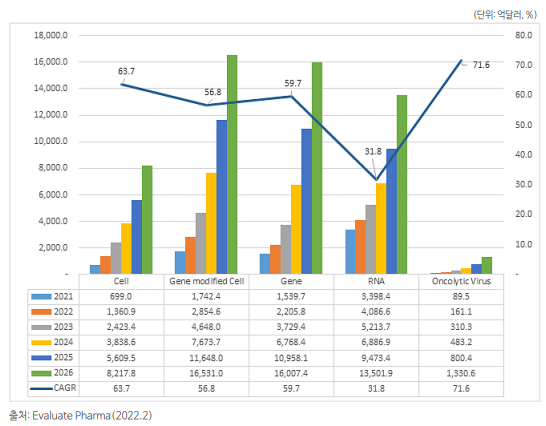

▲세포·유전자치료제 유형별 시장 규모 전망

보고서는 2026년 기준 유전자 변형 세포치료제 시장의 규모는 약 165.3억 달러로 전체 세포ㆍ유전자 치료제 시장의 29.7%를 차지할 것으로 예상하고 있으며, 그 뒤를 이어 유전자 치료제 28.8%, RNA 치료제 24.3%, 세포치료제 14.8%, 항암 바이러스 2.4% 순으로 전망했다. 특히, 항암 바이러스의 경우 시장 규모는 작으나 기존 승인 의약품과 후보물질의 매출액이 빠르게 증가해, 연평균 71.6%라는 고성장률을 예상했다.

또한 승인된 의약품들의 매출액의 빠른 성장세를 바탕으로 임상연구 단계 파이프라인들도 수억 달러의 매출액을 예상하며 2026년에는 약 10개의 블록버스터 급 세포ㆍ유전자 치료제가 등장할 것으로 전망했다.

세포ㆍ유전자 치료제 시장 성장의 요인으로는 크게 ▲질환과 ▲투자 ▲제도 등 3가지로 나누었다.

보고서는 인구 고령화, 만성질환 증가에 따른 암, 신경퇴행성 질환, 심혈관 질환 등 만성 질환의 발병률이 증가하고 있다며, 세포ㆍ유전자 치료제 상당수가 이들 질환을 적응증으로 개발되고 있어 질환 구조의 변화는 시장 확대에 긍정적인 요인으로 작용할 것이라고 설명했다.

또한 세포ㆍ유전자 치료제는 화학치료, 방사선치료 등 기존 암 치료법에 비해 표적 정확성이 높아 암 발병률 증가와 함께 항암제 R&D도 활발하게 진행되고 있어, 다른 질환 대비 미충족 의료 수요가 높아 R&D가 지속적으로 증가할 것으로 예상했다.

아울러 적응증이 혈액암 분야로 한정되어 있는 CAR-T 세포 치료제들과 달리, 현제 임상 단계의 다수 CAR-T 세포 치료제들은 고형암을 적응증으로 개발되고 있기 때문에, 항암제 시장은 지속적으로 커질 것으로 전망했다. 또한 유전자 치료제, RNA 치료제들도 기존 희귀질환 뿐 아니라 항암제, 심혈관질환 등 다양한 질환을 적응증으로 개발되고 있는 점도 주요 시장 성장 요인으로 꼽았다.

보고서는 스핀라자, 졸겐스마, 킴리아 등 많은 세포ㆍ유전자 치료제들이 성공적으로 시장에 안착하면서 다른 많은 제약ㆍ바이오 기업들도 세포ㆍ유전자 치료제 R&D에 투자를 확대하고 있다고 소개했다.

글로벌 세포ㆍ유전자 치료제 분야의 파이프라인은 2022년 2월 기준 약 3,343개로 아직까지는 전임상 단계 이전의 파이프라인이 대다수를 차지하고 있지만, 몇 년 안에 상당 수 의 파이프라인들이 승인을 받을 것으로 전망되고 있으며 기존에 이미 승인을 받은 치료제들도 적응증을 확대하고 있어 환자군 증가에 따라 시장도 지속적으로 성장할 것으로 예상되고 있다.

보고서는 특히, 기술이전 및 인수 합병 등 기술을 외부에서 도입하는 오픈 이노베이션의 증가도 제약ㆍ바이오 기업의 R&D 참여 확대 등 시장 성장에 긍정적으로 작용할 것으로 전망했다.

제도 측면에서 살펴보더라도 각국 규제 당국들의 행보가 세포ㆍ유전자 치료제 시장 성장에 중요한 요인으로 작용하고 있다. 2016년 이후부터 미국 FDA나 유럽 EMA에서 승인 받은 세포ㆍ유전자 치료제 의약품들이 증가하기 시작했다.

미국은 ‘21세기 치유법’ 제정(’16)으로 첨단재생의료의 환자 적용을 신속화 했고, 세포ㆍ유전자 치료제는 첨단재생의료 치료제(RMAT)로 지정되어 FDA의 신속 승인제도를 이용할 수 있도록 했다.

또한 신약 허가 심사비용 면제, 우선 심사 신청권, 시판허가 승인 시 7년간 독점권 인정 등 인센티브가 부여된다. 보고서에 따르면 2019년 개발된 신약 물질 48개 중 21개가 희귀의약품이었으며, 바이오의약품 10개 중 4개가 희귀의약품일 정도로 큰 영향을 미쳤다. 실제로 대부분의 세포ㆍ유전자 치료제들도 희귀의약품 지정을 받은 것으로 나타났다.

약업신문 공식 SNS 채널 구독

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 애브비 超희귀 혈액암 신약 FDA 허가관문 통과 -

02 라파스,알레르기비염 면역치료제 임상 2b/3... -

03 한국비엔씨 투자사 프로앱텍, LYTAC 기반 특... -

04 큐롬바이오, 실명 위협 ‘희귀 안질환’ 신약 ... -

05 보로노이,EGFR 표적치료제 'VRN11' 호주 임... -

06 셀타스퀘어, DX 기반 PV 서비스 총괄에 약물... -

07 "ADC 경쟁, 이중항체로" 에이비엘바이오 ADC... -

08 "8주 만에 체중 9.1% ↓"… 메타비아 'DA-1726... -

09 대웅제약-씨어스-티알 MOU 체결… ‘차세대 스... -

10 JW중외제약 “스타틴 치료 망설이는 이유 1위...