|

|

|

|

|

|

뉴스

글로벌 비만 ·당뇨병 치료제 매출, 향후 5년간 연평균 12.2% 성장

2023년 801억 달러에서 2028년 1,422.6억 달러...5년 새 두배 가까이 증가

비만 치료제, 2023년 67억 달러서 연평군 48% 성장...2028년 480억 달러

당뇨 치료제,2023년 734.6억 달러서 연평균 5% 성장 2028년 942.3억 달러

비만 치료제, 2023년 67억 달러서 연평군 48% 성장...2028년 480억 달러

당뇨 치료제,2023년 734.6억 달러서 연평균 5% 성장 2028년 942.3억 달러

이권구 기자 │ kwon9@yakup.com

입력 2024-08-27 14:12 수정 2024.08.28 08:26

‘낙양의 지가’를 올리고 있는 글로벌 비만 ·당뇨병 치료제 파이프라인이 점진적으로 증가하고 있는 것으로 나타났다. 또 비만 및 당뇨병 치료제 매출도 향후 5년 간 연 평균 12% 이상 성장할 것으로 예측됐다.

|

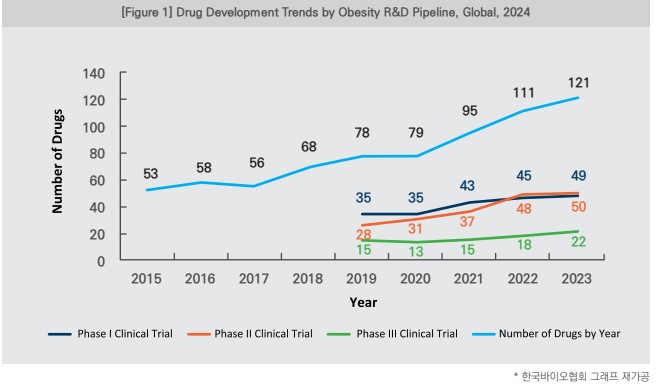

Frost&Sullivan(프로스타앤설리반)이 최근 발간한 'Growth Opportunities in Global Diabetes and Obesity Therapeutics, 2024-2028' 보고서에 따르면 비만 R&D 파이프라인 수는 점진적으로 증가해 오다, 코로나19 팬데믹 이후 비만 유병률 증가 영향으로 2021년부터 가파른 성장세를 나타내며 2023년 총 121개(임상1상 49개, 임상2상 50개, 임상3상 22개)를 기록했다.

특히 2021년 이후 임상2상 후보물질 성장률이 임상1상 후보물질보다 증가했다. 이는 약물 작용기전에 대한 이해도가 향상되고 파이프라인 후기단계로 갈수록 제약사들 투자가 증가한 영향으로 분석된다.

당뇨병 R&D 파이프라인 수도 대형 제약사 연구개발 투자증가 및 표적 식별 개선 영향으로 2021년 이후 임상1상 후보물질 성장률이 증가하며 2023년 총 333개(임상1상 134개, 임상2상 123개, 임상3상 76개)를 기록했다.

연구자들은 단일 후보물질 연구를 통해 공동 당뇨병 임상시험을 진행하는 트렌드를 보이고 있다. 예를 들어, 임상3상 잠재적 블록버스터 ‘CagriSema’(Novo Nordisk)와 ‘Orforglipron’(Eli Lilly)은 T2D와 비만 모두에 대한 연구개발을 진행 중이고, 기업은 다양한 대사장애 및 기타 질병 영역에 대해 단일 분자를 테스트해 광범위한 대사 스펙트럼에 초점을 맞추고 있다.

실제 Empros Pharma(스웨덴)는 이전 비알코올성 지방간질환 치료를 위해 개발 중이었으나, 현재 T2D 및 과체중, 비만 등 치료를 위해 개발 중인 Acarbose와 Orlistat 고정용량 조합인 EMP-16(임상2상 시험)를 연구개발 중이다.

|

파이프라인이 증가하며 매출도 지속적으로 증가하고 있다.

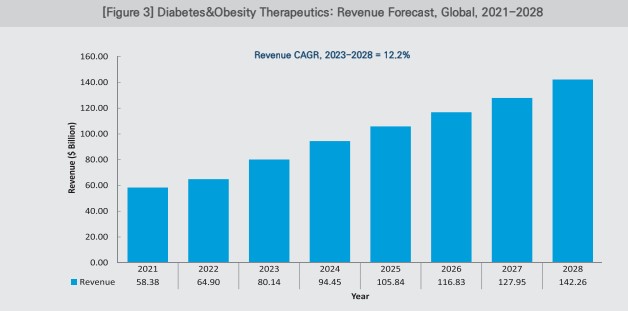

2023년 글로벌 비만 및 당뇨병 치료제 매출은 801.4억 달러를 기록했으며 2028년까지 연평균 12.2% 성장해 1,422.6억 달러에 달할 것으로 전망된다.

|

‣ 글로벌 비만 치료제 매출

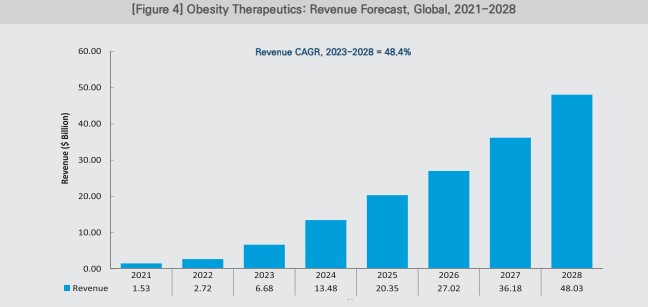

2023년 66.8억 달러를 기록했으며 2028년까지 연평균 48.4% 성장해 480.3억 달러에 달할 것으로 전망된다.

특히, GLP-1 약물(인크레틴 호르몬 유사체) 기존 및 신규 승인, 동종 최초 잠재적 블록버스터 등 영향으로 예측기간 동안 급격히 성장할 것으로 예상된다.

2023년 기준 기업별로 전체 시장 90.4%를 점유하고 있으며, 일라이 릴리가 2.6%, Haleon 2.5%, Rhythm Pharma가 1.2%를 점유하고 있다.

# 지역별 글로벌 비만 치료제 매출 현황 및 전망=2023년 지역별 비만 치료제 매출은 북미가 52.8억 달러로 전체 비만 치료제 약 79%를 차지했으며, 향후 5년 간('23년~'28년) 북미 47.8%('28년 372.3억 달러), 유럽 50.4%('28년 54.2억 달러), APAC 49.6%('28년 40.6억 달러), MENASA 55.1%('28년 7.5억 달러), 라틴아메리카 및 카것으로 전망된다.

북미는 높은 수요, 제약회사 R&D 증가, 신속한 FDA 승인으로 높은 시장 점유율을 차지했다.

유럽은 비만율 증가로 항비만 약물 시장이 확대되고, 이는 의료 및 사회복지 비용 증가, GLP-1과 같은 효과적이고 내약성이 있는 약물 수요를 촉진할 것으로 전망된다.

APAC은 합리적 비용 치료법에 대한 수요가 높아지면서 신규 및 제네릭 의약품 출시가 장려되고 있으며, 정부 이니셔티브로 매출이 성장할 것으로 예상된다.

중동·북아프리카·남아시아(MENASA)와 라틴 아메리카 및 카브리해 지역은 비만 유병률 증가 및 노령화로 인해 높은 성장세를 나타내고, 비만과 관련된 만성질환에 대한 인식이 높아지면서 내약성이 뛰어난 항비만 관련 약물 및 혁신 수요가 높아질 것으로 예상된다.

|

‣ 글로벌 당뇨병 치료제 매출

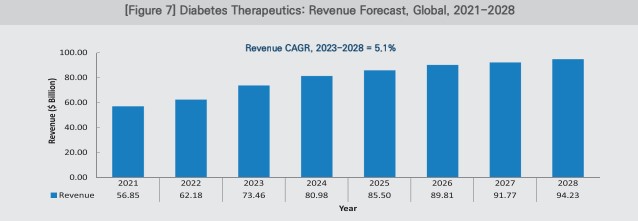

글로벌 당뇨병 치료제 매출은 2023년 734.6억 달러를 기록했으며, 2028년까지 연평균 5.1% 성장해 942.3억 달러로 전망된다.

개발 단계 후보물질 수 증가 및 표적약물 전달 플랫폼(경구투여 vs 주사)에 대한 수요 증가에 따라 GLP‐1 약물에 중점을 두고, 새로운 승인을 통해 지속적으로 업계 성장을 주도할 것으로 예상된다.

2023년 기준 기업별 매출은 Novo Nordisk가 전체 시장 34.5%를 점유하고 있으며, 일라이 릴리가 23.0%, Boehringer Ingelheim 14.2%, AstraZeneca가 8.7%를 점유하고 있다.

# 지역별 당뇨병 치료제 매출 =2023년 지역별 당뇨병 치료제 매출은 북미가 364.4억 달러로 전체 당뇨병 치료제 약 49.6%를 차지했으며, 향후 5년간('23년~'28년) 북미 4.6%(‘28년 455.6억 달러), APAC 6.2%('28년 228.8억 달러), 유럽 4.8%('28년 171.7억 달러), MENASA 5.5%('28년 44.5억 달러), 라틴아메리카 및 카브리해 6.3%('28년 41.7억 달러) 성장할 것으로 전망된다.

북미는 차세대 치료법 및 복합 치료법(약물 및 생활습관 중재/행동 치료법) 전환으로 혈당 조절 기능 및 약물 순응도 등을 향상시키며 지속 성장할 것으로 예상된다.

유럽은 당뇨병 유병률 증가 영향으로 꾸준히 증가했고 혈당 조절 편리성 및 효율성으로 인슐린 요법 대신 경구 항당뇨병제를 선택하는 환자가 점진적으로 증가하고 있다.

APAC은 당뇨병 유병률 증가 및 관련 인식이 높아지며 현지 기업 연구개발·제조 등 혁신으로 빠르게 성장할 것으로 예상된다.

MENASA는 인지도 향상 및 접근성, 약물사용 개선 위한 조기검사 프로그램, 의료 인프라 관련 투자 증가 등이 성장에 기여할 것으로 전망된다.

라틴아메리카 및 카브리해는 치료 및 건강 형평성 문제에 직면해 있으나, 공공 이니셔티브 및 환자수 증가 등이 성장에 기여할 것으로 예상된다.

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 한국유니온제약 상폐 수순…정리매매 돌입 속... -

02 "공정 불순물 관리 핵심 ‘HCP’ 분석·제어 전... -

03 에피바이오텍, 동종 모유두세포 치료제 핵심... -

04 트럼프,의약품 관세 부과...한국산 의약품 1... -

05 큐라클, CU01 당뇨병성 신증 임상2b상 효능·... -

06 LG화학, 모치다제약 자궁내막증 치료제 ‘디... -

07 [2026 기대 신약 TOP 10] ② 비만 치료제 '올... -

08 [영상] KOREA PACK & ICPI WEEK 2026, 제조 ... -

09 깐깐해지는 의약품 제조 규제… 제약 제조 혁... -

10 [최기자의 약업위키] 자궁내막암 면역항암제...