|

|

|

|

|

|

뉴스

[약업분석] 유한양행, 1Q 매출 5268억 달성… 영업익 37.3%·순익 133.5%↑

매출 전년비 7.2% 성장… 외형 및 내실 동반 견인

자체 개발 고지혈 복합제 '로수바미브' 29.1% 성장

원료의약품 자회사 '유한화학' 매출 831억·순익 103% 폭증, 연결 실적 일등공신

자체 개발 고지혈 복합제 '로수바미브' 29.1% 성장

원료의약품 자회사 '유한화학' 매출 831억·순익 103% 폭증, 연결 실적 일등공신

김홍식 기자 │ kimhs423@yakup.com

입력 2026-05-27 08:00 수정 2026.05.27 08:21

유한양행이 올해 1분기 해외 수출의 폭발적인 증가와 알짜 자회사의 약진에 힘입어 쾌조의 출발을 기록했다. 글로벌 제약사로부터 도입한 일부 대형 품목들의 역성장 속에서도 자체 의약품의 지배력 확대와 해외 사업 강화를 통해 외형 성장 및 수익성 개선이라는 두 마리 토끼를 모두 잡았다는 평가다.

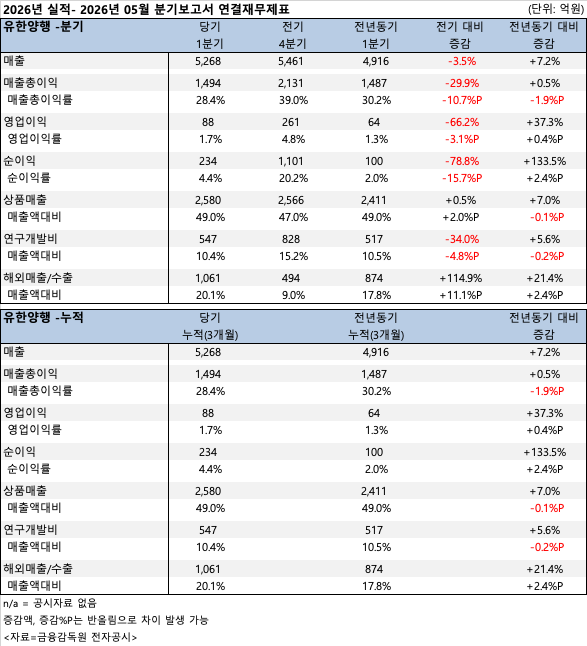

약업신문이 유한양행의 분기보고서(연결재무제표 기준)를 분석한 결과, 올해 1분기 매출액은 5268억원으로 전년동기(4916억원) 대비 7.2% 증가했다.

|

수익성 지표는 더욱 극적인 개선세를 보였다. 1분기 영업이익은 88억원으로 전년동기(64억원) 대비 37.3% 급증했으며, 당기순이익은 234억원을 기록해 전년동기(100억원) 대비 무려 133.5%라는 폭발적인 성장률을 기록했다.

직전 분기인 2025년 4분기의 대규모 라이선스 수익(702억 원) 기저효과로 인해 전기 대비 지표는 감소세를 보였으나, 통상적으로 제약업계의 비수기로 분류되는 1분기에 연구개발비(R&D) 투자를 전년 대비 5.6% 늘어난 547억원(매출액 대비 10.4%)이나 집행하면서도 이뤄낸 호실적이라는 점에서 기초체력이 한층 탄탄해졌음을 증명했다.

|

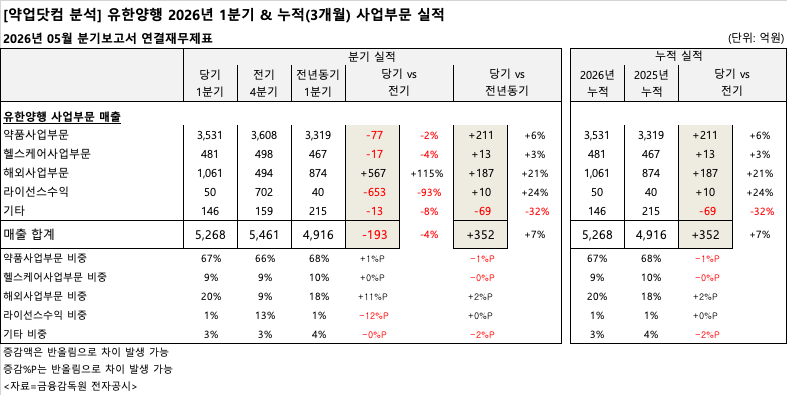

사업부문별 실적을 살펴보면, 이번 분기 성장의 핵심 엔진은 '해외사업부문'이었음이 명백히 드러난다. 해외사업부문은 1분기에만 1061억원의 매출을 기록하며 전년 동기(877억원) 대비 21% 급성장했다. 이에 따라 전체 매출에서 해외사업이 차지하는 비중은 지난해 18%에서 올해 20%로 상승하며 20% 선을 돌파했다.

회사의 중심축인 약품사업부문 역시 3531억원의 매출을 올려 전년 동기 대비 6% 성장하며 견고한 버팀목 역할을 수행했다. 헬스케어사업부문은 481억원으로 3% 소폭 성장세를 이어갔으며, 라이선스 수익 역시 50억원으로 전년동기 대비 24% 늘어나 안정적인 바이오 파이프라인 수익 창출력을 보여줬다.

|

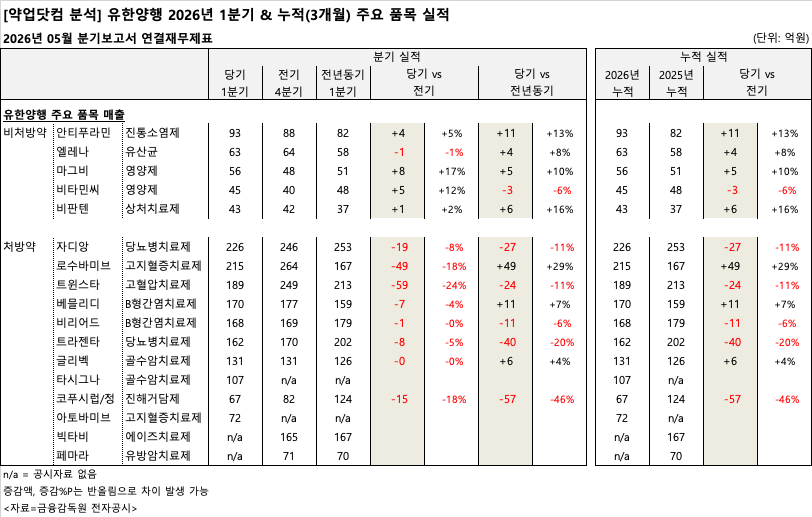

제품 품목별 실적에서는 유한양행의 고질적 과제였던 '높은 상품 매출 비중(도입 의약품 의존도)'을 극복할 수 있는 긍정적인 신호와 극명한 명암이 동시에 관찰됐다.

가장 눈부신 성과를 낸 것은 자체 개발 개량신약인 고지혈증 치료제 '로수바미브'다. 로수바미브는 1분기 매출 215억원을 기록하며 전년동기(167억원) 대비 무려 29% 성장, 유한양행 처방약(ETC) 부문의 확실한 에이스로 자리매김했다. B형간염 치료제 베믈리디 역시 170억원(+7%)으로 견조한 성장세를 나타냈다.

반면, 다국적 제약사로부터 도입해 판매하는 '상품' 의약품들은 전반적으로 심각한 역성장을 겪었다. 당뇨병 치료제 시장의 거대 품목인 자디앙은 226억원에 그치며 전년동기 대비 11% 감소했고, 트라젠타 역시 162억원으로 20% 급감했다. 고혈압 치료제 트윈스타(-11%)와 진해거담제 코푸시럽/정(-46%)도 전년동기 대비 큰 폭으로 매출이 줄어들었다.

비처방약(OTC) 부문에서는 안티푸라민이 93억원(+13%)을 기록하며 블록버스터급 활약을 이어갔고, 여성 유산균 엘레나(63억원, +8%)와 영양제 마그비(56억원, +10%) 등 전통적 강호 품목들이 전방위적으로 우상향 흐름을 보였다. 아울러 신규 진입한 골수암 치료제 타시그나(107억원)와 고지혈증 치료제 아토바미브(72억원)가 새로운 포트폴리오로 성공적으로 안착했다.

|

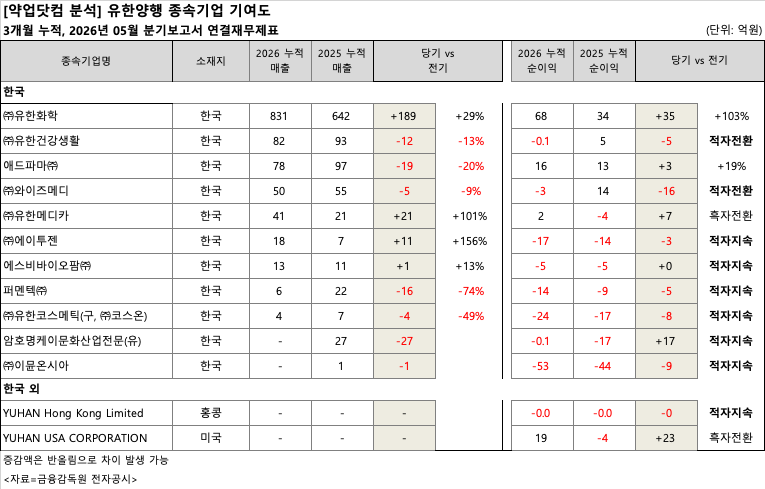

유한양행의 연결 당기순이익이 133% 이상 급증할 수 있었던 배경에는 알짜 종속기업들의 눈부신 경영 성과가 자리 잡고 있다. 특히 원료의약품(API) 제조업체인 (주)유한화학의 성과가 압도적이다.

유한화학은 올해 1분기 매출 831억원을 달성하며 전년 동기(642억원) 대비 29% 급증했다. 순이익 부문에서는 더욱 놀라운 성과를 내며 전년동기(34억원) 대비 103% 폭증한 68억원을 기록했다. 글로벌 신약 원료 공급 확대가 고스란히 이익률 개선으로 이어진 결과다. 또한 글로벌 현지 거점인 YUHAN USA(미국법인) 역시 19억원의 순이익을 기록하며 흑자 전환에 성공, 연결 실적 개선에 크게 기여했다.

그러나 모든 자회사가 웃지는 못했다. 건강기능식품 및 생활용품 사업을 전개하는 (주)유한건강생활은 매출이 82억원으로 13% 감소하며 적자 전환(-0.1억원)의 고배를 마셨으며, 수액제 전문 기업 (주)와이즈메디 역시 순손실 3억원으로 적자 전환했다. 신약 연구개발에 매진하고 있는 이뮨온시아(-53억원), 에이투젠(-17억원) 등 바이오 계열 자회사들은 R&D 투자 지속으로 인해 적자 기조가 유지됐다.

2026년 1분기 유한양행의 실적은 단순한 수치 상승 이상의 의미를 지닌다. 기존 수익성의 발목을 잡던 대형 도입 품목들의 역성장 우려를 자체 핵심 품목(로수바미브 등)의 내수 지배력 강화와 유한화학을 필두로 한 원료의약품 수출 확대로 정면 돌파해 냈기 때문이다.

상품 매출 비중을 줄이고 자체 개발 의약품 및 해외 수출 비중을 높여가는 일련의 흐름은 유한양행이 오랫동안 추진해 온 '글로벌 초일류 제약사'로의 체질 개선이 본격적인 궤도에 올랐음을 시사한다. 하반기 신약 파이프라인의 글로벌 성과 가시화 여부에 따라 유한양행의 성장 랠리는 더욱 가속화될 것으로 기대된다.

약업신문 공식 SNS 채널 구독

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 엠에프씨,GLP-1 ‘오포글리프론’ 제제 기술 ... -

02 피알지에스앤텍,‘글로벌 IP스타기업’ 선정…... -

03 신테카바이오,자체 신약개발 본격화… 임상 ... -

04 릴리, GC녹십자 미국 자회사 ‘큐레보’ 등 백... -

05 네이처셀,'조인트스템' 한국 임상3상 3년 추... -

06 [약업분석] 유한양행, 1Q 매출 5268억 달성…... -

07 [약업분석] JW중외제약, 1분기 매출 2천억 ... -

08 모두가 자외선 차단제의 무가치함과 싸우고 ... -

09 갈더마 여드름 젤 전문약->OTC 전환 FDA 승인 -

10 [기업분석]LG생건 1Q 매출 1조5766억…전년比...