|

|

|

|

|

|

뉴스

[약업분석] 지씨셀, 검체검사서비스 잘 나가네…매출 비중 50% 돌파

3분기 누적 기준 매출 1275억원으로 전년 대비 3% 감소

권혁진 기자 │ hjkwon@yakup.com

입력 2025-11-19 16:00

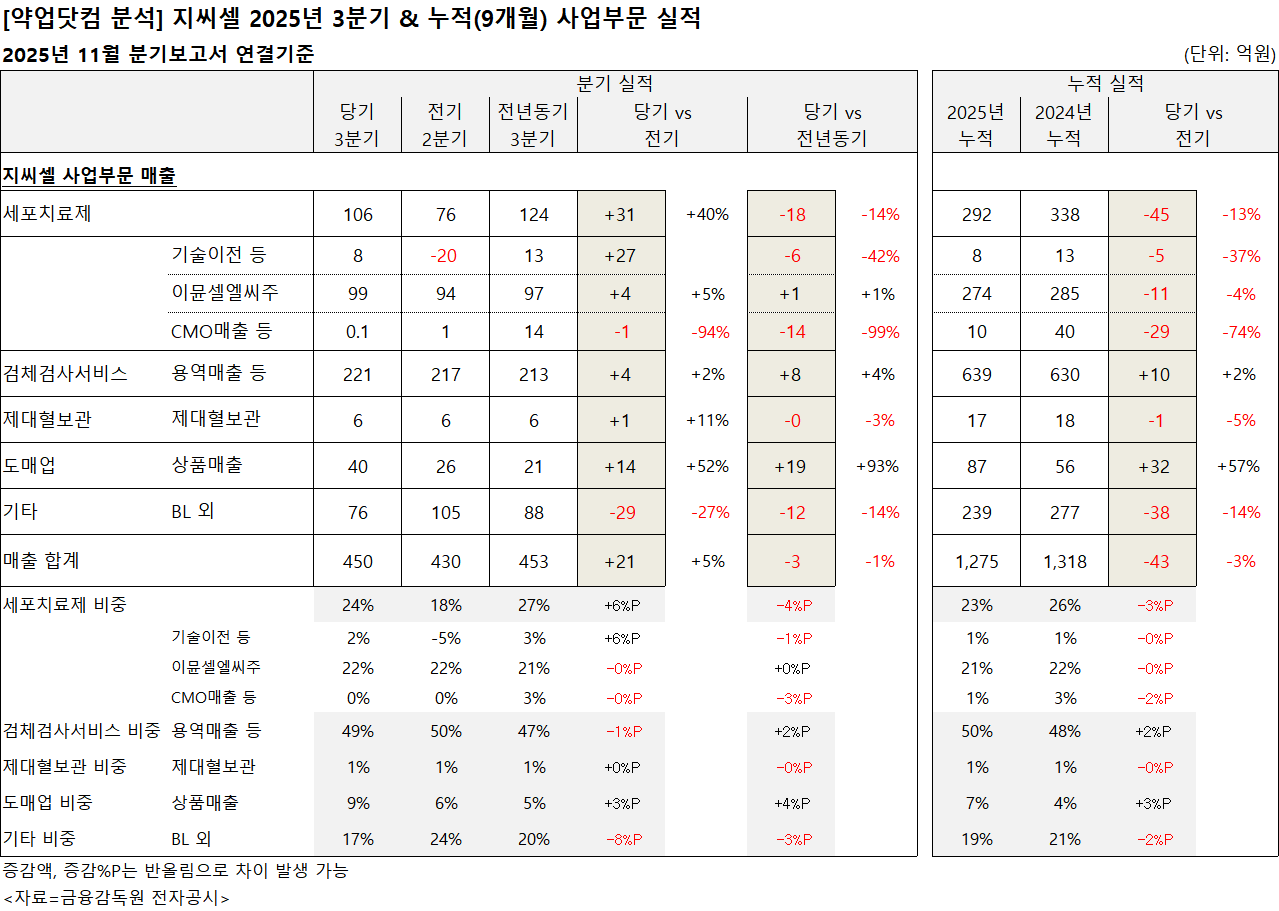

지씨셀 매출 구조는 세포치료제 중심에서 검체검사서비스 중심으로 이동하는 흐름이 뚜렷해졌다. 세포치료제 비중은 23%로 3%P 줄었고, 검체검사서비스 비중은 50%로 2%P 상승했다.

약업신문이 지씨셀의 2025년 11월 분기보고서를 분석했다. 지씨셀은 2025년 3분기 누적 기준 매출이 1275억원으로 전년 대비 3% 감소했다.

핵심 사업인 세포치료제 부문 매출이 292억원으로 전년 대비 13% 줄며 전체 실적 하락에 영향을 미쳤다. 이뮨셀엘씨주가 274억원(-4%), 기술이전 등은 8억원(-37%), CMO매출 등은 10억원(-74%)으로 대부분 역성장을 기록했다.

검체검사서비스 매출은 639억원으로 2% 증가해 전체 매출의 절반가량을 차지하며 최대 사업 부문으로 올라섰다.

도매업 매출도 87억원으로 57% 늘어 빠른 성장세를 보였다. 비중 역시 4%에서 7%로 확대됐다. 제대혈보관은 17억원으로 소폭 감소했고, 기타 매출도 239억원으로 14% 줄었다.

|

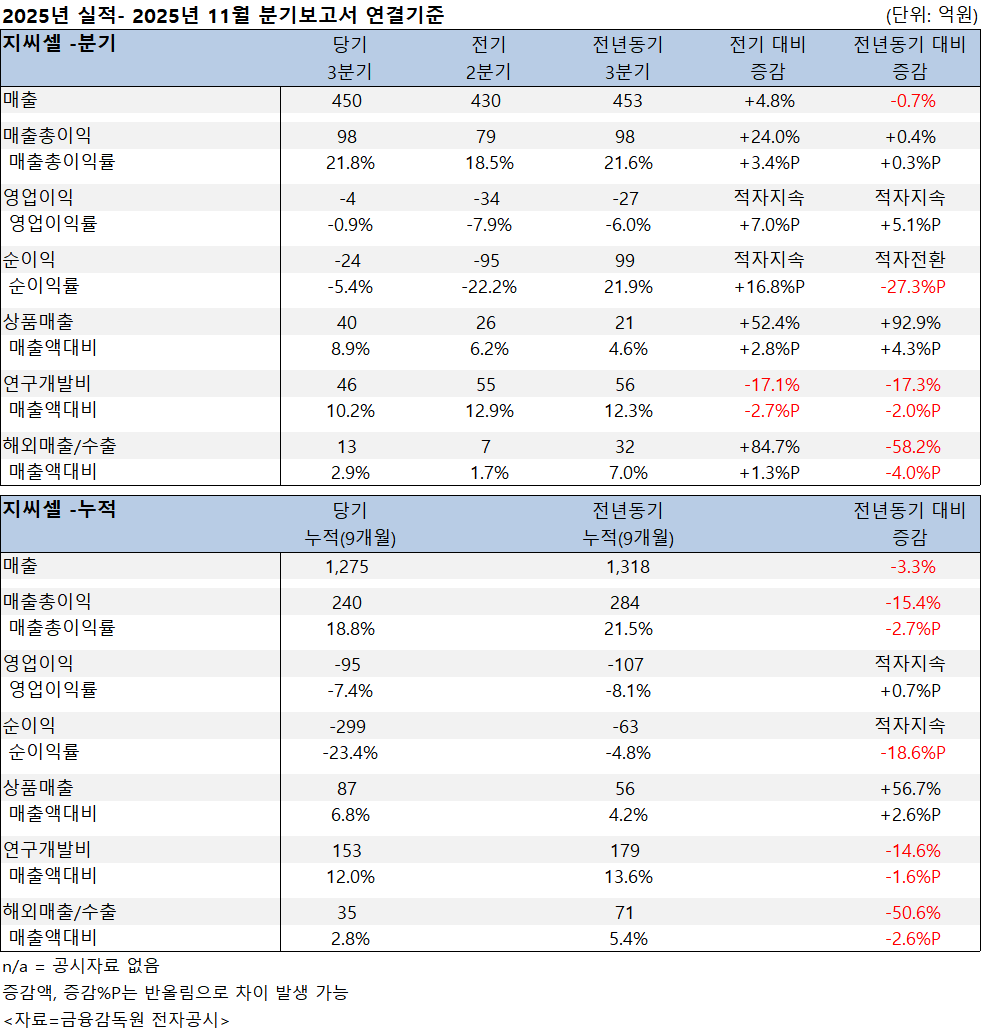

지씨셀 누적 매출총이익은 240억원으로 15.4% 줄며 수익성이 전반적으로 약화됐다. 매출총이익률 역시 18.8%로 2.7%P 하락했다.

영업이익은 -95억원으로 적자가 지속됐지만, 영업적자율은 -7.4%로 전년 대비 0.7%P 개선됐다. 순이익은 -299억원으로 손실 폭이 확대되며 순이익률도 -23.4%로 18.6%P 감소했다.

상품매출은 87억원으로 56.7% 증가하며 전체 매출 대비 비중이 6.8%까지 확대됐다. 연구개발비는 153억원으로 14.6% 감소했고, 매출 대비 비중은 1.6%P 낮아진 12.0%를 기록했다.

해외매출은 35억원으로 전년 대비 50.6% 감소해 글로벌 매출 기여도가 5.4%에서 2.8%로 낮아졌다.

|

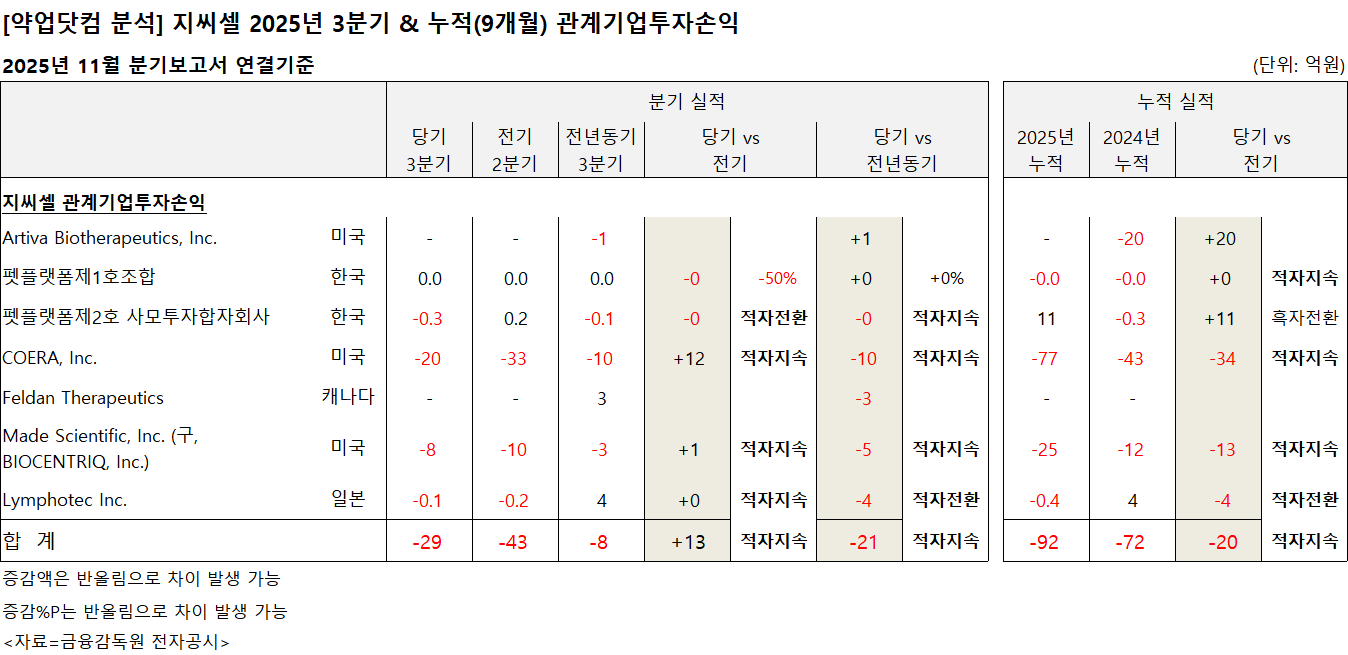

지씨셀 누적 기준 관계기업투자손익은 -92억원으로 전년 -72억원 대비 적자 폭이 20억원 확대됐다.

미국 COERA는 -77억원으로 전년 -43억원 대비 적자가 34억원 늘며 손실 요인으로 작용했다. 미국 Made Scientific(구 Biocentriq)는 -25억원으로 적자가 13억원 확대됐다.

일본 LymPhotec은 -0.4억원으로 전년 4억원에서 적자로 전환됐다.

국내 펫플랫폼제1호조합은 전년과 동일하게 미미한 적자가 지속됐고, 펫플랫폼제2호 사모투자합자회사는 -0.3억원에서 11억원으로 돌아서며 유일하게 뚜렷한 개선을 보였다.

|

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 LG화학, 미국 프론티어-메디신즈 항암제 후... -

02 랩지노믹스,유투의료재단과 검체위수탁사업 ... -

03 삼성제약, '삼성로수바스타틴정20밀리그램' ... -

04 HK이노엔,아토피 피부염 치료제 임상1b상 I... -

05 아이빔테크놀로지,미국 CSHL·프랑스 IPAM 등... -

06 지오영 그룹, 창사 이래 첫 매출 5조 돌파 -

07 지투지바이오, SIRS서 3대 CNS 질환 타깃 '... -

08 일라이 릴리, 영국 센테사 파마 최대 78억달... -

09 '거점도매' 공방 확산…대웅, 공급망 투명성 ... -

10 "생존 전쟁" 선포…유통협회, 대웅 '거점도매...