|

|

|

|

|

|

뉴스

쉐링푸라우 '클라리틴' 특허만료 후유증?

주가 최근 6년來 최저수준 하락

이덕규 기자 │ abcd@yakup.com

입력 2003-03-08 07:28

|

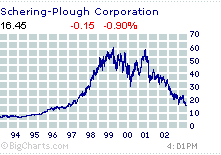

쉐링푸라우社가 올해의 이익전망을 하향조정한 직후인 지난 6일 주가가 최근 6년래 최저치 수준으로 하락했다.

이날 뉴욕증권거래소(NYSE)에서 쉐링푸라우株는 15센트 떨어진 16.45달러로 마감됨에 따라 지난 1996년 12월 15.65달러를 기록한 이래 가장 낮은 수치를 보였다. 쉐링푸라우株는 이날 한때 15.73달러로 뒷걸음질치기도 했다.

쉐링푸라우는 지난해 10월 2003년도의 이익이 당초 예상했던 것 보다 감소할 수 있으리라는 우려를 밝힌 데 이어 1월에도 올해 주당순이익 규모가 1~1.15달러선에 머물 것으로 보인다고 밝힌 바 있다.

그리고 5일 또 다시 올해의 주당순이익 예상치를 지난해의 1.34달러 보다 37~44% 감소한 75~85센트 안팎에 머물 것으로 사료된다고 발표한 것이다. 쉐링푸라우가 세 번째로 하향조정한 이익전망치를 공개한 5일에도 주가는 4%가 떨어졌다.

이처럼 쉐링푸라우가 올해의 전망을 불투명하게 보고 있는 것은 간판품목이었던 항알러지제 '클라리틴'의 매출 감소폭이 당초 추정했던 수준을 넘어서고 있는 데다 베스트-셀러 2위 품목인 C형 간염 치료제 '페그-인트론'(PEG-Intron)도 치열한 경쟁에 직면하고 있는 현실을 감안한 결과로 풀이되고 있다.

새로운 기대주로 사세를 기울이고 있는 콜레스테롤 저하제 '제티아'(Zetia)의 발매를 앞두고 적잖은 초기 발매비용이 지출되고 있는 것도 단기적으로는 회계지표상에 부담을 안겨줄 것으로 쉐링푸라우측은 분석하고 있다.

실제로 한해 32억달러 정도의 매출을 올렸던 '클라리틴'은 지난해 12월 미국시장에서 특허만료에 직면하고, 쉐링푸라우측도 종전에 비해 3분의 1 정도의 가격에 OTC로 발매키로 결정한 상태이다. 알러지시즌을 앞두고 '클라리틴'은 물론이고 2세대 항알러지제인 '클라리넥스'의 향배에 미칠 영향을 가늠키 어렵게 하는 대목.

C형 간염 치료제의 경우도 로슈社가 지난해 발매한 '페가시스'의 공세가 만만치 않은 형편이다.

이에 대해 퍼스트 앨바니 증권社의 제약담당 애널리스트 애덤 그린은 6일 "쉐랑푸라우에 대한 투자등급 전망을 '관망株'(neutral)에서 '하락株'(underperform)로 조정했다. 그는 "쉐링푸라우가 2004년도에도 현재의 국면을 전환할 카드가 눈에 띄지 않는다"고 관측했다.

도이체 방크의 바바라 라이안 애널리스트는 "로슈의 가세로 올해 '페그-인트론'의 매출이 25% 정도 감소할 것"이라고 전망했다.

그러나 라이안 애널리스트는 다른 한편으로 쉐링푸라우가 머크와 공동개발한 새로운 콜레스테롤 저하제 '제티아'(Zetia)에 대해 높은 기대감을 표시했다. 또 쉐링푸라우가 다양한 처방약 포트폴리오를 구비하고 있는 데다 새로운 유망품목들의 존재, 회사의 재무구조가 양호하다는 점 등을 높이 평가하기도 했다.

한편 스탠다드&푸어스社는 6일 "쉐링푸라우가 밝힌 불투명한 이익전망에도 불구, 이 회사에 대한 투자등급과 미래 전망에 별달리 부정적인 영향을 미치지는 않을 것으로 본다"고 전망했다.

약업신문 공식 SNS 채널 구독

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 건강식품연구원, '헬스 복합징코 플러스D' ... -

02 에이테크아이엔씨,셀트리온제약 ‘PFS 고성능... -

03 루카스바이오-한국파스퇴르연구소, SFTS 기... -

04 휴이노, AI CDSS ‘바이탈 피카소’ 식약처 제... -

05 빌릭스,'BX-001N' 국가신약개발사업 임상 2... -

06 일양약품, '원비-디'앞세워 중국 사업 재건 ... -

07 바이엘, 미국 제초제 사업부문 별도법인 분... -

08 로슈, 항암제 기업 평판 1위… AZ, 유방암·폐... -

09 [영상] 명인제약, CNS 1위 넘어 '펠렛 CDMO'... -

10 AI 신약개발 전주기 확산…"고품질 데이터 중...