|

|

|

|

|

|

뉴스

200억 재산가도 소득하위로 만드는 엉터리 건강보험

"본인부담상한제 소득계층 구분시 소득과 재산 모두 고려해야"

최재경 기자 │ cjk0304@yakup.com

입력 2015-09-09 10:58

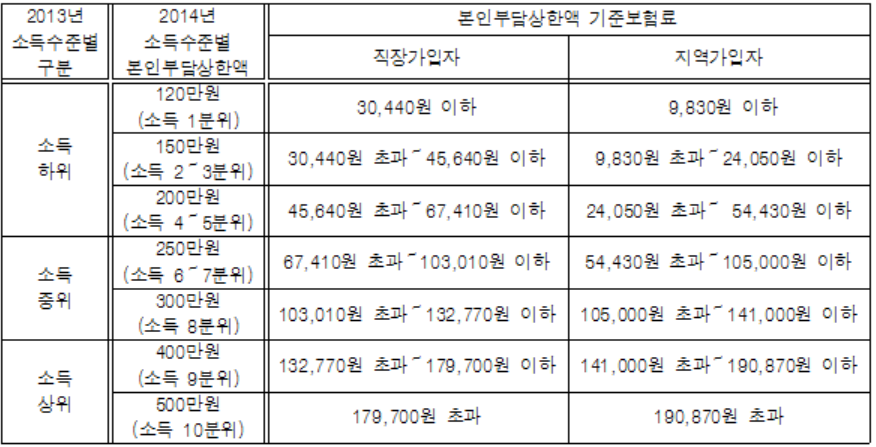

건강보험 본인부담상한제는 의료비 부담을 덜어주기 위해 1년동안 병원이용 후 환자 부담한 금액(법정 본인부담금)이 가입자의 경제적 능력에 따라 책정된 본인부담 상한액을 넘는 경우, 그 초과금액을 전부 환자에게 돌려주는 제도이다.

예를 들어, 월건강보험료(본인부담)가 30,440원 이하인 직장가입자는 소득하위층으로 분류되어 1년 동안 본인이 부담한 금액(법정 본인부담금)이 120만원이상인 경우 모두 환급해주고 있다.

문제는 건강보험 본인부담상한제가 가입자의 경제적 능력을 평가하기 위한 기준으로 오직 ‘건강보험료’만을 활용하고 있다는 것이다.

현재 지역가입자의 경우는 소득과 재산 모두에 건강보험료가 부과되지만, 직장가입자의 경우는 재산은 고려하지 않고 소득에만 건강보험료가 부과된다.

따라서 본인부담상한제를‘건강보험료’만으로 평가하게 되면 고액 재산이 있는 저소득 직장가입자는 낮은 건강보험료로 인해 소득하위층으로 평가되어 더 많은 환급금을 받게 된다.

실제로 국민건강보험공단으로부터 제출받은 자료를 분석한 결과, 건강보험 본인부담상한제에서 50억 이상 재산이 있는 직장가입자 중 153명은 ‘소득최하위층(1분위)’으로 분류되고 있었다.

이 중 100억 이상 재산이 있는 직장가입자는 17명이나 되는 것으로 나타났다.[표-2 참조] 이 153명은 50억 이상의 재산을 가졌음에도 ‘소득최하위층’으로 분류되기 때문에 연간 본인부담금이 120만원을 초과할 경우 초과금액을 모두 환급받을 수 있다.

|

이중 직장가입자 정00씨는 113억원의 재산이 있지만 재산은 건강보험료 산정에 포함되지 않아 월건강보험료가 29,950원으로 부과되는 바람에 소득최하위층으로 분류되어 120만원 초과금액인 23만5,980원을 환급받았다.

또한 직장가입자 장00씨도 101억의 재산이 있지만 재산은 건강보험료 산정에 포함되지 않아 월건강보험료가 29,950원으로 부과되기 때문에 소득최하위층으로 분류되어 120만원 초과금액인 139만 7,780원이나 환급받았다.

이에 최동익 의원은 “환자가 부담한 연간 본인부담금 총액이 가입자의 경제적 능력에 따른 본인부담 상한액을 넘는 경우, 초과된 금액을 전액 환자에게 돌려주는 본인부담상한제도 자체는 매우 좋은 제도다. 문제는 기준 자체가 잘못 정해져 있다는 것이다"라며 "직장가입자는 건강보험료 산정시 ‘재산’이 고려되지 않는데도 건강보험료를 기준으로만 소득계층을 구분하는 것은 잘못됐다. 100억이상 재산있는 직장가입자를 소득최하위층으로 둔갑시켜 139만원이나 환급해주는 제도가 공평한 제도인가?”라고 지적했다.

또“근본적인 문제해결을 위해 지역가입자든 직장가입자든 동일하게 소득과 재산 모두에 건강보험료를 부과해야 한다고 생각한다. 하지만 20년 넘게 실행되어온 부과체계를 한번에 바꾸면 상당한 혼란이 올 수 있기 때문에 시간이 필요하다. 따라서 건강보험 부과체계가 바뀌기 전에라도 본인부담상한제부터라도 먼저 소득과 재산을 함께 고려하여 가입자의 경제적 능력이 정확히 평가될 수 있도록 하루 빨리 개선될 필요가 있다”고 밝혔다.

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 2025 뷰티썸 인디아, 뉴델리서 성대한 개막 -

02 넥스트바이오메디컬, 'Nexsphere-F' 미국 FD... -

03 '2025 KDDF 사이언스 컨퍼런스' 개최…혁신기... -

04 현대바이오,일본 JBP와 원숭이 두창 치료제 ... -

05 오가노이드사이언스, 동남아 재생의료 진출 ... -

06 차 의과학대,제 14대 총장 서영거 교수 선임 -

07 ‘넥스트 유니콘은 AI’... 투자 시장 이끄는... -

08 “엘앤씨바이오, 1조 CAPA 기반 중국 시장 ... -

09 로킷제노믹스, ‘유전체 미래기술 심포지엄’... -

10 신신파스 아렉스, 2025 올해의 브랜드 대상…...