|

|

|

|

|

|

뉴스

[약업분석] 온코닉테라퓨틱스, 1Q 매출 150% 급증… ‘자큐보’ 앞세워 역대급 실적 달성

26년 1Q 매출 230억원, 전년비 150%↑·영업익 46억원, 전년비 190%↑

일회성 기술이전 수익 완전히 탈피, '순수 제품 매출'로 자립 성공

압도적 영업 레버리지 효과… 순이익률 27.9% 돌파

일회성 기술이전 수익 완전히 탈피, '순수 제품 매출'로 자립 성공

압도적 영업 레버리지 효과… 순이익률 27.9% 돌파

김홍식 기자 │ kimhs423@yakup.com

입력 2026-05-13 06:00 수정 2026.05.13 06:01

온코닉테라퓨틱스가 P-CAB 계열 위식도역류질환 신약 '자큐보'의 압도적인 시장 침투력에 힘입어 올해 1분기 실적에서 기록적인 '어닝 서프라이즈'를 연출했다.

기술이전 수익에 의존하던 전통적인 바이오 벤처의 수익 모델에서 벗어나, 자체 신약 판매만으로 거액의 현금을 창출하는 완성형 제약사로 완전히 탈바꿈했다는 평가가 나온다.

|

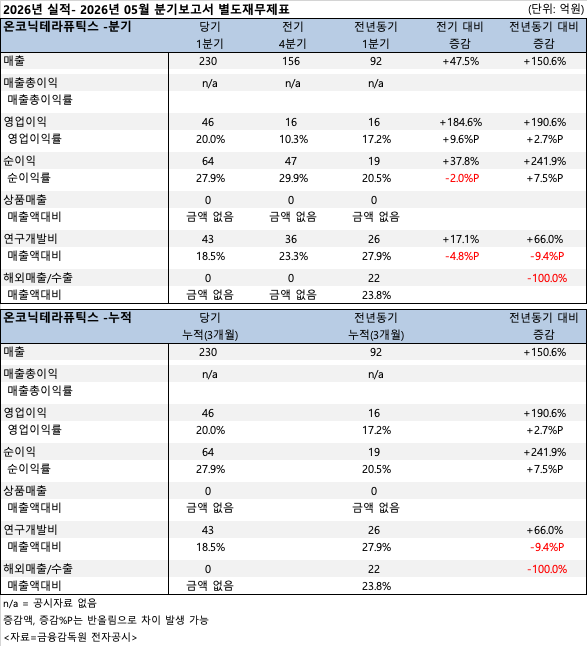

약업신문이 온코닉테라퓨틱스의 분기보고서(별도재무제표 기준)를 심층 분석한 결과, 회사는 올해 1분기에만 총 230억원의 매출을 올렸다. 이는 92억원을 기록했던 전년 동기 대비 150.6% 급성장한 수치다. 직전 분기인 2025년 4분기(156억원)와 비교하더라도 47.5% 늘어난 규모로, 폭발적인 우상향 트렌드가 꺾이지 않고 있음을 방증한다.

|

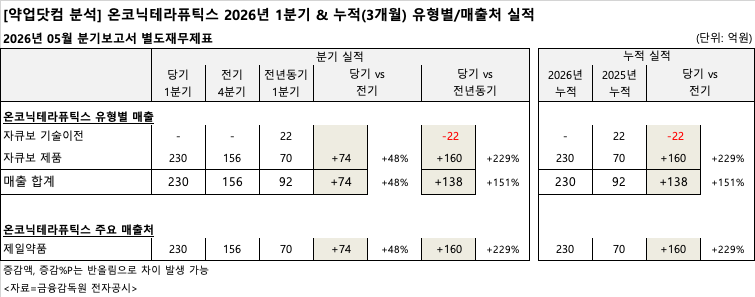

가장 주목할 만한 대목은 매출의 질적 구조 변화다. 2025년 1분기 온코닉테라퓨틱스의 매출(92억원) 중 약 24%에 해당하는 22억원은 '자큐보 기술이전'에 따른 일회성 수익이었다. 올해 1분기에는 이러한 기술이전 매출이 전무했음에도 불구하고, 오로지 '자큐보 제품 매출'만으로 230억을 쓸어 담았다.

제품 매출 부문만 따로 떼어놓고 보면 성장세는 더욱 극적이다. 작년 1분기 70억원이었던 제품 매출은 올해 1분기 230억원으로 무려 229% 폭증했다. 신약이 시장에 출시된 이후 일시적인 반짝 인기에 그치지 않고 처방 현장에서 메인 치료제로 확고히 자리 잡았음을 나타내는 가장 강력한 지표다.

매출액이 임계점을 돌파하면서 '영업 레버리지' 효과가 본격적으로 나타나고 있다. 고정비 부담을 뛰어넘는 가파른 매출 증가가 발생하며, 추가로 발생하는 매출의 상당 부분이 곧바로 이익으로 꽂히는 선순환 구조에 진입한 것이다.

1분기 영업이익은 46억원으로 전년 동기(16억원) 대비 190.6% 증가했다. 직전 분기인 25년 4분기(16억원) 실적과 비교하면 184.6% 뛰어오른 수치다. 매출액이 전년 대비 2.5배 늘어나는 동안, 영업이익은 3배 가까이 팽창했다.

수익성 지표의 꽃인 당기순이익은 한층 더 압도적이다. 올 1분기 당기순이익은 64억원으로 전년 동기(19억원) 대비 무려 241.9% 폭등했다. 이에 따라 매출액 대비 순이익이 차지하는 비율인 순이익률은 27.9%를 기록했다. 100원어치 약을 팔면 28원을 순수하게 현금으로 남겼다는 의미로, 국내 상장 제약·바이오 기업 중 최상위권에 해당하는 경이로운 수익성이다.

이러한 경이적인 실적의 배경에는 모회사이자 국내 영업을 총괄하는 '제일약품'과의 전략적 공조가 자리 잡고 있다. 데이터 분석 결과, 온코닉테라퓨틱스의 1분기 전체 매출(230억원) 전액이 단일 거래처인 '제일약품'으로부터 발생했다.

이는 제품 출시 초기, 시장 불확실성을 최소화하고 점유율을 단숨에 끌어올리기 위한 치밀한 전략으로 풀이된다. 소화기계 질환 처방 시장에서 강력한 영업 네트워크와 노하우를 보유한 제일약품이 자큐보의 전국 유통을 전담함으로써, 온코닉테라퓨틱스는 마케팅 및 판관비 지출을 획기적으로 줄이는 동시에 빠른 외형 성장을 이뤄낼 수 있었다.

다만, 장기적인 성장을 위해서는 향후 글로벌 파트너사 발굴 및 해외 수출을 통한 매출처 다변화가 필수적인 과제로 꼽힌다. 현재 국내 시장에서의 돌풍을 바탕으로 기존에 체결된 해외 판권 계약들이 실제 제품 수출로 이어질 경우, 단일 매출처 의존도를 자연스럽게 낮추며 제2의 도약기를 맞이할 수 있을 것으로 전망된다.

회사는 막대한 이익 창출 속에서도 미래를 위한 연구개발(R&D) 지출을 아끼지 않고 있다. 1분기 연구개발비는 43억원을 집행해 전년 동기(26억원) 대비 66.0% 늘렸다. 투자의 절대 규모는 크게 확대되었으나, 분모인 매출액이 워낙 가파르게 증가한 덕분에 매출액 대비 R&D 비중은 전년 동기 27.9%에서 올해 1분기 18.5%로 대폭 안정화되었다.

바이오텍이 상업화 성공 이후 벌어들인 현금을 후속 파이프라인(신약 후보물질) 개발에 재투자하여 또 다른 블록버스터를 잉태하는 '성공적인 R&D 선순환 구조'를 구축한 것이다. 온코닉테라퓨틱스는 축적된 자본을 바탕으로 자큐보의 적응증 확대 연구 및 차세대 항암제 파이프라인 임상에 박차를 가할 것으로 예상된다.

온코닉테라퓨틱스의 1분기는 단일 신약의 폭발적 잠재력을 실적으로 증명해 낸 분기이자, 연구 중심 벤처에서 강력한 캐시카우를 보유한 상업 제약사로의 성공적인 진화를 선포한 상징적인 시기로 평가받을 전망이다.

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 부광약품, 한국유니온제약 최종 인수자 확정... -

02 KSBMB "AI·빅데이터가 바꾸는 생명과학"…부... -

03 서울바이오허브-삼성바이오에피스,차세대 바... -

04 프로티나, 차세대 비만·당뇨 유지제 미국당... -

05 대한약사회, TBS서 한약사 문제 알린다…"약... -

06 유럽의회‧EU 이사회, ‘필수의약품법’ 잠정합의 -

07 메디포스트 "카티스템, 일본 3상 성공…1·2차... -

08 휴온스글로벌 " 자회사 합병 등 전략적 방안... -

09 리메드 “경두개자기자극술 연구, 우울증 회... -

10 대한약사회, 대웅 거점도매 중단 촉구…"약국...