|

|

|

|

|

|

뉴스

제일약품, '상품' 비중 줄이고 내실 잡았다… 신약 '자큐보' 효과로 수익성 대폭 개선

3분기 누적 제품 매출 비중 42.5%로 상승, 3분기 당기 상품 비중은 48.8%로 떨어지며 체질 개선 성공

신약 ‘자큐보’ 누적 매출 445억 기여… 3분기 누적 영업이익 201억 ‘흑자 전환’

해외매출 비중 9.6% 달성 및 ROE 10.5% 기록하며 재무건전성 '파란불'

신약 ‘자큐보’ 누적 매출 445억 기여… 3분기 누적 영업이익 201억 ‘흑자 전환’

해외매출 비중 9.6% 달성 및 ROE 10.5% 기록하며 재무건전성 '파란불'

김홍식 기자 │ kimhs423@yakup.com

입력 2026-04-10 06:00 수정 2026.04.10 06:01

제일약품이 자사 신약 중심의 매출 구조로 빠르게 재편하며 질적 성장을 입증하고 있다. 2025년 3분기 실적 분석 결과, 타사 제품을 도입해 판매하는 '상품 매출' 비중이 50% 밑으로 떨어지고 고마진의 자사 '제품 매출'이 크게 늘면서 대규모 영업이익 흑자 전환에 성공했다.

|

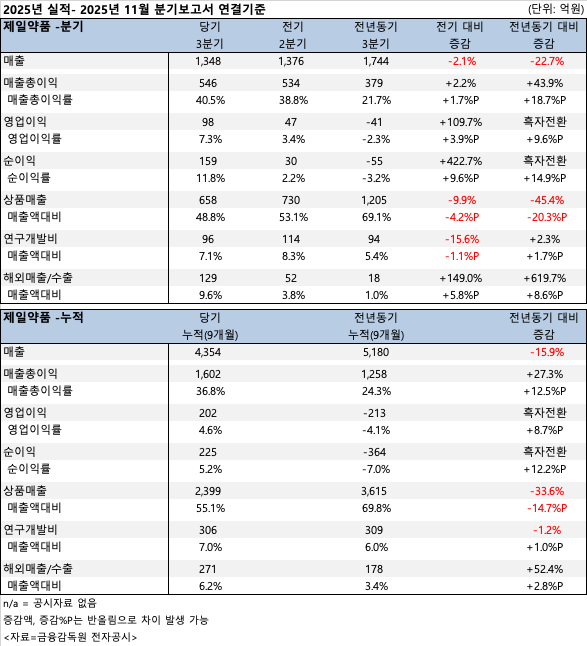

약업신문이 분석한 2025년 11월 분기보고서(연결기준)에 따르면, 제일약품의 2025년 3분기 누적 매출은 4354억원으로 전년동기(5180억원) 대비 826억원(-15.9%) 감소했다. 3분기 당기 매출 역시 1,348억원으로 전년동기(1,744억원) 대비 22.7% 줄어들었다.

그러나 외형 축소와는 대조적으로 수익성은 획기적으로 개선됐다. 3분기 누적 매출총이익은 1602억원으로 전년동기(1258억원) 대비 오히려 344억원 증가했다. 이에 따라 누적 매출총이익률은 24.3%에서 36.8%로 12.5%P 급등하며 알짜 수익 구조를 증명했다.

‘자큐보’ 등 고수익 제품 위주로의 재편은 즉각적인 이익 창출로 이어졌다. 2025년 3분기 당기 영업이익은 98억원(영업이익률 7.3%)으로 전기(47억원) 대비 109.7% 증가했다. 3분기 누적 영업이익은 202억원, 누적 순이익은 225억원을 기록하며 전년동기 대규모 적자(영업이익 -213억원, 순이익 -364억원)의 늪에서 벗어나 완벽한 흑자 전환을 달성했다.

|

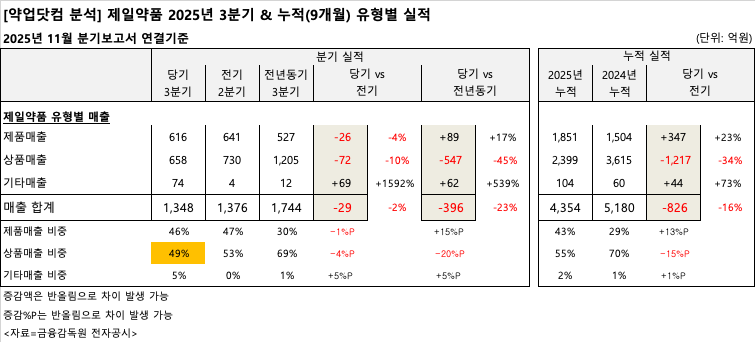

이러한 반전은 제품 매출과 상품 매출의 비중 변화에서 기인한다. 2025년 3분기 누적 제품 매출은 1851억원으로 전체 매출의 43%를 차지하며, 전년동기(1504억원, 29%) 대비 비중이 크게 늘었다. 반면 누적 상품 매출은 2399억원(55%)에 그쳐 전년동기 3,615억원(70%) 대비 무려 1217억원 감소했다. 특히 3분기 당기 기준 상품 매출 비중은 49%를 기록하며 50% 미만으로 성공적으로 안착했다.

|

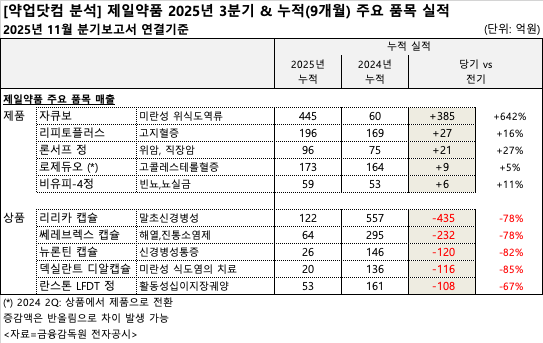

제품 매출 성장을 주도한 것은 단연 자회사 온코닉테라퓨틱스의 P-CAB 계열 신약 '자큐보(자스타프라잔)'다. 자큐보는 3분기 누적으로 445억원의 매출을 올렸으며, 이는 전년동기(60억원) 대비 385억원이나 급증한 수치다.

반면, 회사의 주요 상품 품목들은 일제히 감소세를 보였다. 3분기 누적 기준 리리카 캡슐은 전년비 435억원 감소한 122억원에 그쳤고, 쎄레브렉스 캡슐(-232억원), 뉴론틴 캡슐(-120억원), 덱실란트 디알캡슐(-116억원), 란스톤 LFDT 정(-108억원) 등이 큰 폭으로 뒷걸음질 쳤다.

|

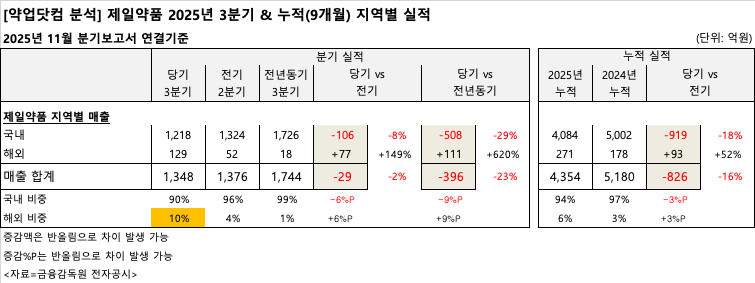

글로벌 실적 확대도 고무적이다. 2025년 3분기 당기 해외 매출은 129억원으로, 전기(52억원) 및 전년동기(18억원) 대비 폭발적으로 증가했다. 전체 매출에서 차지하는 비중도 10%로 두 자릿수를 기록했다. 이는 온코닉테라퓨틱스가 자큐보 기술수출에 따른 마일스톤을 2월(40.5만 달러)과 5월(20.25만 달러)에 수취한 영향이 컸으며, 4분기에도 67.5만 달러의 정산액이 유입될 예정이다.

|

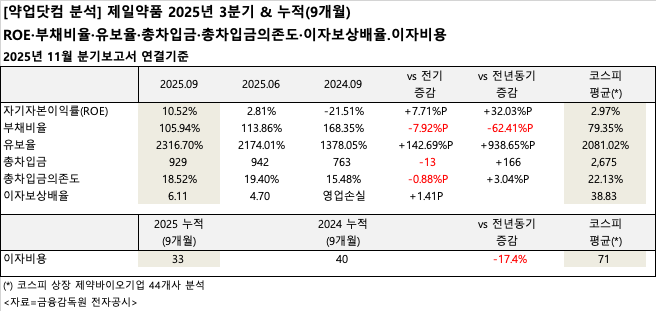

수익성 개선은 주요 재무 지표의 급반등을 이끌었다. 2025년 9월 말 기준 자기자본이익률(ROE)은 10.52%로, 전년동기(-21.51%) 마이너스 수치에서 드라마틱하게 개선되었으며 코스피 상장 제약사 평균인 2.97%를 가볍게 넘어섰다. 부채비율은 105.94%로 전년동기(168.35%) 대비 62.41%P 감소했고, 유보율은 2316.70%로 평균(2081.02%)을 상회했다.

이자 부담과 차입금 리스크도 대폭 줄었다. 연결기준 총차입금은 929억원(총차입금의존도 18.52%)에 불과해 업계 평균(2675억원, 22.13%) 대비 현저히 낮다. 전환사채 등 사채 관련 항목도 전무하며, 영업이익 흑자 덕분에 이자보상배율은 6.11배로 회복됐다.

|

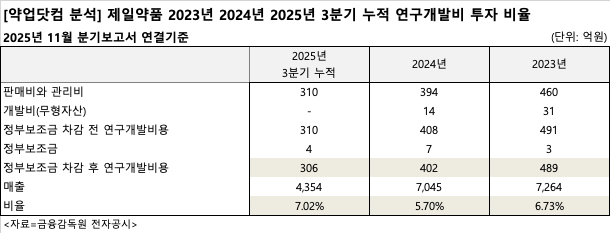

제일약품은 최근 3년간 매년 전체 매출의 5% 이상을 연구개발비로 꾸준하게 투입해 온 것으로 나타났다. 구체적으로 살펴보면, 2023년에는7264억원의 전체 매출 가운데 정부보조금(3억원)을 차감하고도 489억원을 연구개발에 집행해 6.73%의 높은 투자 비율을 기록했다. 이듬해인 2024년에도 7045억원의 매출액 중 정부보조금을 뺀 순수 연구개발비로 402억원을 투자하며 5.70%의 견고한 비율을 유지했다.

특히 수익성이 대폭 개선된 2025년 3분기 누적 기준으로는 전체 매출 4354억원 중 306억원(정부보조금 차감 후)을 쏟아부으며 투자 비율을 7.02%까지 한층 더 끌어올렸다.

|

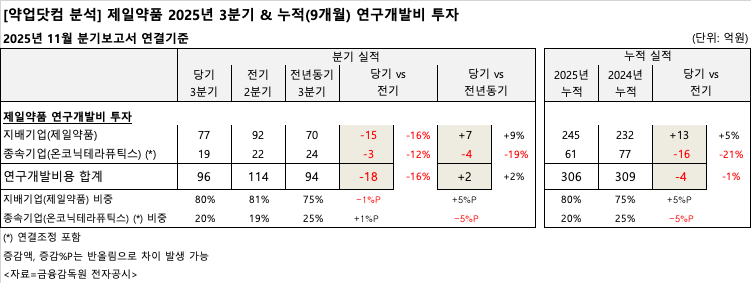

세부적으로 2025년 3분기 누적 연구개발비용 306억원 중 지배기업인 제일약품 본사가 245억원(80%)을 감당했고, 신약 개발을 주도하는 종속기업 온코닉테라퓨틱스가 61억원(20%)을 분담하며 미래 신약 발굴에 힘을 싣고 있다.

회사의 33개월 누적 R&D 투자 비율이 5%를 초과하는 만큼, 2026년 하반기 보건복지부의 '혁신형 제약기업' 심사에서도 긍정적인 결과가 예상된다.

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 EDGC, 최대주주 '해밀리'로 변경 -

02 넥스트바이오메디컬,혈관색전 제품 'Nexsphe... -

03 탑헬스케어, 식물성 멜라토닌 '멜라졸리어' ... -

04 에스엘티지, AI 검사 기반 통합장비 'PRINS2... -

05 제일약품, '상품' 비중 줄이고 내실 잡았다…... -

06 B형·C형 간염 시장 엇갈린 흐름…길리어드 전... -

07 "의료계 위한 법, 안 할 이유 없다"…의료분... -

08 제2의 키트루다, 새 타깃 아닌 '조합·구조 ... -

09 상장 제약·바이오 2025년 누적 평균 순이익 ... -

10 서울시유통협회, 대웅 거점도매 전면 투쟁 선언