|

|

|

|

|

|

뉴스

[약업분석] 부광약품, 지난해 매출 2,000억 돌파 '완벽 턴어라운드'… 글로벌 R&D 결실

연간 영업익 142억·순이익 124억 달성… 전년比 수익성 폭발적 개선

자회사 '콘테라파마' R&D 매출 107억 신규 발생… 4분기 어닝 서프라이즈 견인

부채비율 39.7% 진입, 이자보상배율 3.6배로 재무건전성도 '파란불'

자회사 '콘테라파마' R&D 매출 107억 신규 발생… 4분기 어닝 서프라이즈 견인

부채비율 39.7% 진입, 이자보상배율 3.6배로 재무건전성도 '파란불'

김홍식 기자 │ kimhs423@yakup.com

입력 2026-03-18 16:25 수정 2026.03.18 16:26

|

부광약품이 주력 사업인 제약 부문의 탄탄한 성장과 글로벌 R&D 성과에 힘입어 2025년 완벽한 실적 턴어라운드를 이뤄냈다. 특히 해외 R&D 자회사에서 첫 대규모 매출이 발생하며 연 매출 2,000억 원 고지를 밟았고, 수익성과 재무건전성 지표 모두 큰 폭으로 개선됐다.

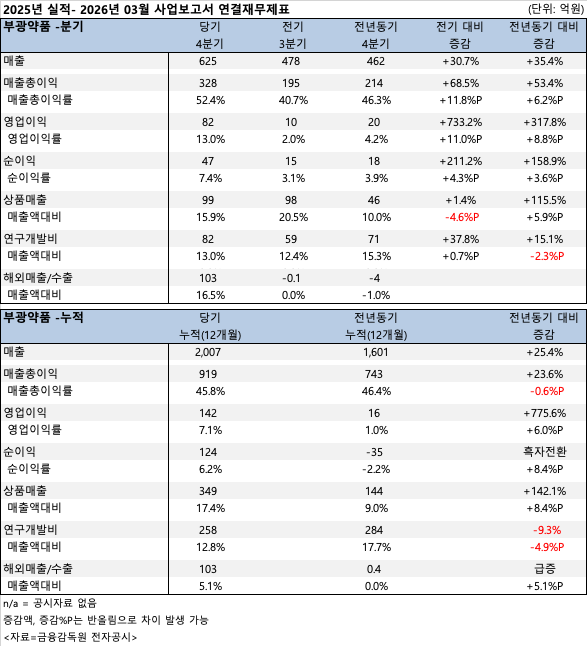

약업신문이 분석한 보고서에 따르면, 부광약품의 2025년 연간 누적 매출액은 2,007억 원으로 전년 동기(1,601억 원) 대비 25.4% 증가했다.

수익성 지표의 개선은 더욱 극적이다. 연간 영업이익은 142억 원으로 전년(16억 원) 대비 775.6% 급증했다. 순이익 역시 124억 원을 기록하며 전년도 35억 원 적자에서 흑자전환에 성공, 수익성 가뭄을 완벽히 해소했다.

이 같은 호실적의 배경에는 4분기의 '깜짝 실적'이 자리 잡고 있다. 부광약품의 4분기 단일 매출은 전년 동기 대비 35.4% 증가한 625억 원, 영업이익은 317.8% 뛴 82억 원을 달성했다. 영업이익률은 13.0%로 연중 최고치를 기록했다.

무엇보다 눈에 띄는 것은 R&D 부문의 화려한 데뷔다. 그동안 비용 발생처로만 여겨졌던 R&D 부문에서 4분기에만 107억 원의 신규 매출이 창출됐다. 이는 덴마크 소재 종속기업인 콘테라파마(Contera Pharma A/S)의 성과로, 글로벌 R&D 투자가 마침내 가시적인 재무적 성과로 이어졌음을 시사한다. 이 덕분에 R&D 부문은 4분기에만 영업이익 64억 원을 내며 단숨에 흑자로 돌아섰다. 글로벌 시장 개척 성과도 가시화되어, 전년도 4,000만 원 수준에 불과했던 해외/수출 매출이 올해 103억 원으로 수직 상승했다.

|

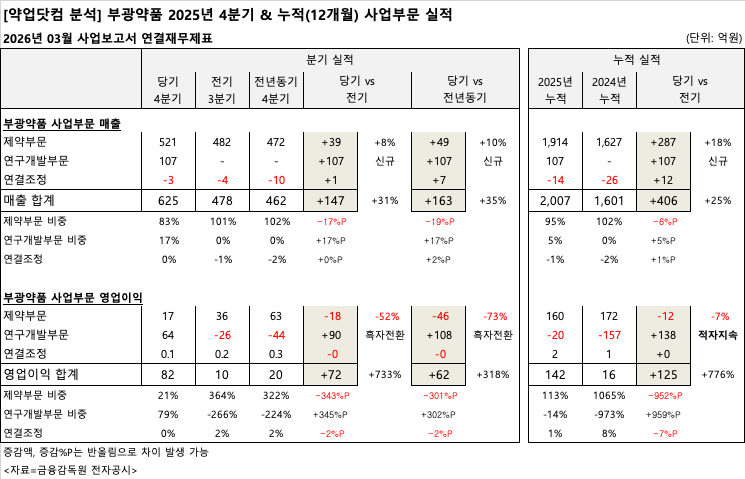

이번 실적의 가장 큰 특징은 사업부문별 명확한 역할 분담과 시너지다. 기존 캐시카우인 제약부문은 압도적인 외형 성장을 이끌었고, 만년 적자였던 연구개발(R&D) 부문은 4분기 폭발적인 이익을 내며 전사 수익성을 견인했다.

먼저 제약부문의 2025년 연간 매출은 1,914억 원으로 전년 대비 18%(287억 원) 증가하며 전사 외형 확장을 주도했다. 다만 영업·마케팅 비용 등의 증가로 제약부문의 연간 영업이익은 160억 원을 기록, 전년 대비 7% 소폭 감소했다. 4분기 단일 영업이익 역시 17억 원으로 줄어들며 수익성 방어라는 과제를 남겼다.

이러한 제약부문의 단기적 이익 감소분을 완벽하게 메우고 전사 어닝 서프라이즈를 연출한 주인공은 바로 R&D 부문이다. 그동안 전사 연결 실적을 갉아먹는 아픈 손가락이었던 R&D 부문은 4분기에만 107억 원의 신규 매출을 창출했다. 이를 바탕으로 4분기 단일 R&D 영업이익만 무려 64억 원을 기록하며 단숨에 흑자전환에 성공했다.

그 결과 2024년 157억 원에 달하던 R&D 부문의 연간 영업적자는 2025년 20억 원으로 대폭 축소(138억 원 개선)되며 전사 턴어라운드의 결정적 열쇠가 됐다.

|

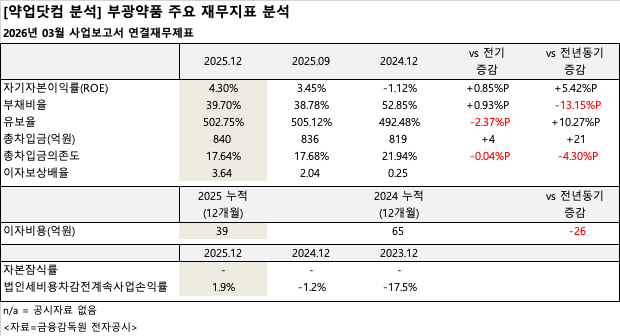

실적 턴어라운드는 재무구조의 질적 향상으로 직결됐다. 2024년 말 52.9% 수준이던 부채비율은 2025년 말 39.7%로 13.2%포인트(p) 낮아지며 30%대에 안정적으로 진입했다.

특히, 영업이익으로 이자를 감당할 수 있는 능력을 보여주는 이자보상배율은 2024년 0.25배에서 2025년 3.64배로 대폭 정상화됐다. 한 해 동안 발생한 총 이자 비용도 39억 원으로 전년 대비 26억 원가량 줄며 재무적 부담을 크게 덜어냈다. 주주가치 제고의 핵심 지표인 자기자본이익률(ROE) 역시 -1.1%에서 4.3%로 상승 전환했다.

|

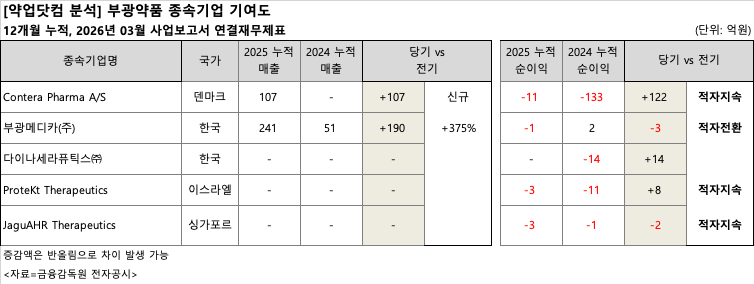

본업의 성장 못지않게 이번 실적 개선의 '핵심 키(Key)'로 작용한 것은 국내외 자회사들의 괄목할 만한 체질 개선이다.

우선 일반의약품 및 건강기능식품 등을 담당하는 국내 자회사 부광메디카는 2025년 241억 원의 누적 매출을 기록했다. 이는 전년(51억 원) 대비 무려 375% 폭증한 수치로, 부광약품의 전사적 외형 확장에 결정적인 기여를 했다. 공격적인 영업·마케팅 전개로 인해 1억 원의 소폭 순손실(적자전환)을 기록했으나, 압도적인 매출 성장세가 이를 상쇄하고도 남았다는 평가다.

글로벌 R&D 부문의 성과는 더욱 드라마틱하다. 덴마크 소재 자회사 콘테라파마(Contera Pharma)는 4분기에만 107억 원의 대규모 신규 매출을 창출하며 R&D 부문의 흑자전환(4분기 영업이익 64억 원)을 이끌었다. 더불어 2024년 133.5억 원에 달하던 콘테라파마의 순손실 규모는 2025년 11억 원으로 대폭 축소(-122억 원)됐다. 과거 연결 실적을 갉아먹던 주된 요인이 완전히 해소된 셈이다.

이 외에도 이스라엘 소재 R&D 자회사인 프로테크트(ProteKt Therapeutics)가 순손실을 11억 원에서 3억 원으로 줄이는 등 글로벌 자회사 전반에 걸친 강력한 비용 효율화가 이뤄졌다.

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 바이오노트, 지난해 매출 1183억·영업익 167... -

02 알지노믹스, AACR 구두 발표 초록 공개…RNA ... -

03 큐리오시스, 용인 공장 증설 “글로벌 ODM 협... -

04 서울시약, '약물 운전 복약지도 의무화' 반... -

05 [약업분석] 부광약품, 지난해 매출 2,000억 ... -

06 삼성바이오에피스,산도스와 엔티비오 바이... -

07 GC녹십자 ‘비맥스 제트’, 2026 KCAB 한국소... -

08 3월 건정심 오르는 ‘약가제도 개편안’, 국회... -

09 바이오플러스 ‘휴그로’, 성장인자 기반 새로... -

10 로슈, 제약업계 최대 엔비디아 AI 공장 출범