|

|

|

|

|

|

뉴스

‘국내개발신약 개발원가 산출기준’ 개정, 혁신형제약 17% 이윤 인정

건보공단, 26일부터 적용 실시, 일반관리비 비율 제조원가 25%로 상향

최재경 기자 │ cjk0304@yakup.com

입력 2013-12-27 06:49 수정 2013.12.27 07:04

국내 신약개발 유도를 위해 적정한 원가를 인정하도록 ‘국내개발신약 개발원가 산출기준’이 일부 개정됐다.

일반관리비 비율을 제조원가의 25%로 상향조정하고, 이윤 산출도 제조원가와 일반관리비를 합산한 금액의 13%를 초과할 수 없도록 했으며 단, 혁신형제약은 17%까지 계상할 수 있도록 변경됐다.

2011년 8월 정부는 ‘약가제도 개편 및 제약산업 선진화 방안’을 통해 제약산업을 연구개발(R&D) 중심으로 선진화하기 위한 방안을 발표한 바 있다.

그러나 지난 2012년 4월 약가인하로 인해 국내 제약사의 신약개발 여력이 감소하여, 국내신약 개발을 유도하기 위해 적정한 원가인정이 필요하다는 의견이 제기, 이에 복지부-공단-제약업계간 간담회 및 논의를 통해 ‘국내개발신약 개발원가 산출기준’의 일부 내용이 개정된 것이다.

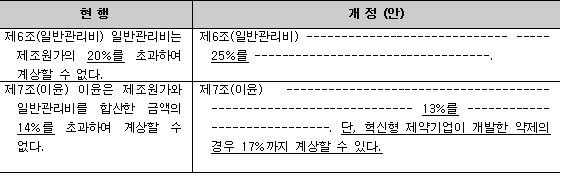

개정내용을 살펴보면, 일반관리비 산출이 변경됐다. 현행 일반관리비 비율을 제조원가의 20%를 초과해 계상할 수 없다는 항목이 20%에서 25%로 조정됐다.

이는 최초 비율 산출시 판매비 성격으로 불인하였던 비용 중 일부가 관리비로 인정되어 이를 반영하고, 2008~2011년 통계자료를 추가로 고려해 비율을 재산정 한 것이다.

이윤 산출도 변경됐다. 제조원가와 일반관리비를 합산한 금액의 14%를 초과하여 계상할 수 없다는 조항에서 13%로 정하고 단, 혁신형 제약기업이 개발한 약제의 경우 17%까지 계상할 수 있도록 개정된다.

|

이는 제약산업 선진화 도모를 위해 혁신형 제약기업에 대해 비혁신형 제약기업보다 4%p 추가 이윤률을 인정한 것으로 2008~2011년 통계자료를 추가로 고려해 기본 이윤률(의약품산업 평균 이윤률)은 1%p 인하한 것이다.

4%p의 추가 이윤률의 기준은 금융감독원 전자공시 자료 중 혁신형 제약기업과 비혁신형 제약기업의 연구개발 투자비율 차이로 혁신형 제약기업 7.9%이며 비혁신형 제약기업 3.8%로 나타났다.

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 "K-제약바이오, 왜 아직 ‘블록버스터 신약’ ... -

02 "오가노이드 글로벌 생태계, 한국에 모인다"... -

03 파인트리테라퓨틱스, 아스트라제네카와 EGFR... -

04 셀트리온, 유럽 EMA에 ‘허쥬마SC’ 제형 추가... -

05 K-오가노이드 컨소시엄, 2026년 정기총회 개... -

06 한미사이언스, 1분기 경영 실적 발표… 전년... -

07 에스티젠바이오, ‘비티젠’으로 사명 변경… ... -

08 한미약품, 1분기 매출 3929억 달성… 원외처... -

09 셀레믹스, 147억 규모 CB 이어 43억 유증 납... -

10 휴온스엔, 바이오로제트 흡수합병…건기식 생...