|

|

|

|

|

|

뉴스

[약업분석] 제일약품, 외형 축소에도 영업익 흑자전환… R&D 투자는 450억 ↑

2025년 영업익 흑자전환에 이자보상배율 4.7배… ROE 11.7%로 수직 상승

저마진 '상품매출' 38% 덜어내고, 고마진 자사 '제품매출' 23% 확대

수익성 개선은 R&D로 직결… 연간 450억 원 투입, 전년비 12% 증가

저마진 '상품매출' 38% 덜어내고, 고마진 자사 '제품매출' 23% 확대

수익성 개선은 R&D로 직결… 연간 450억 원 투입, 전년비 12% 증가

김홍식 기자 │ kimhs423@yakup.com

입력 2026-03-17 16:56 수정 2026.03.17 18:04

제일약품이 2025년 한 해 동안 매출 외형을 과감히 줄이는 대신, 자체 품목 육성과 선제적인 연구개발(R&D) 투자 확대를 통해 '완벽한 체질 개선'을 이뤄냈다. 타사 약을 떼다 파는 도매상형 비즈니스 모델을 탈피하고, 진정한 제약기업으로서의 수익 구조를 완성했다는 평가가 나온다.

약업신문이 분석한 보고서에 따르면, 제일약품의 2025년 경영 성과는 크게 ▲재무건전성의 극적인 회복 ▲매출 구조의 질적 진화 ▲미래를 향한 R&D 투자 가속 세 가지로 요약된다.

|

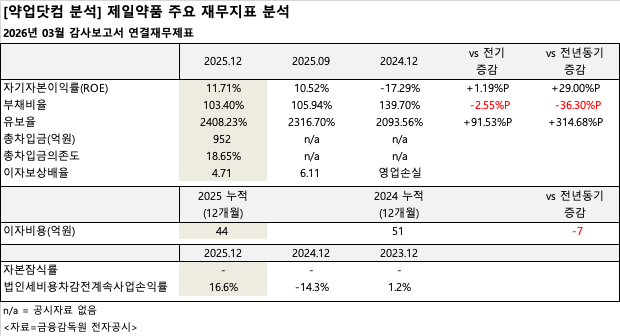

제일약품의 주요 재무지표는 1년 만에 완전히 다른 회사가 된 수준의 개선세를 보였다.

가장 눈에 띄는 것은 기업의 자본 운용 효율성을 나타내는 자기자본이익률(ROE)이다. 2024년 말 -17.29%로 곤두박질쳤던 ROE는 2025년 12월 기준 11.71%로 전년 동기 대비 29.00%p나 수직으로 상승했다. 2024년 -14.33%였던 법인세비용차감전 계속사업손익률 역시 16.56%로 돌아서며 확고한 흑자 기조를 굳혔다.

2024년 영업손실로 인해 산출조차 불가능했던 이자보상배율은 4.71배를 기록했다. 창출한 영업이익으로 이자비용을 4배 이상 거뜬히 감당할 수 있게 된 것이다. 실제로 2025년 누적 이자비용은 43.9억 원으로 전년(50.6억 원) 대비 약 6.6억 원 감소해 재무 부담을 덜어냈다.

안정성 지표도 크게 호전됐다. 부채비율은 103.40%로 전년(139.70%) 대비 36.30%p 하락했다. 2025년 말 기준 총차입금은 952.2억 원 규모로, 총차입금 의존도는 18.65%로 안정적인 수준을 유지하고 있다. 위기 대응 능력을 보여주는 유보율은 2,093.56%에서 2,408.23%로 314.68%p 늘어나 튼튼한 자본 체력을 과시했다.

|

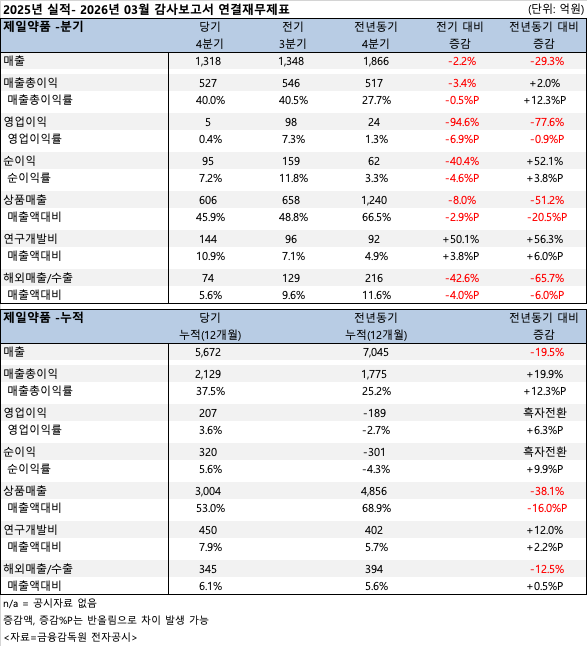

2025년 누적 매출액은 5,672억 원으로 전년(7,045억 원) 대비 19.5%(1,373억 원) 감소했다. 이는 이익률이 낮은 타사 도입 품목(상품매출)을 대폭 줄인 데 따른 '계획된 외형 축소'다.

주목할 점은 매출이 20% 가까이 빠졌음에도, 실제 손에 쥔 이익은 오히려 크게 늘었다는 점이다. 매출총이익은 2024년 누적 1,775억 원에서 2025년 2,129억 원으로 19.9% 급증했다.

자체 기술로 생산해 마진이 높은 '제품매출' 비중을 집중적으로 육성한 전략이 완벽하게 적중한 결과다. 많이 팔아도 남는 게 적었던 과거의 수익 구조를 탈피하고, 진정한 '알짜 장사'를 해냈다는 평가다.

제일약품은 수익성 개선으로 확보한 '실탄'을 미래 성장 동력인 연구개발(R&D)에 아낌없이 쏟아부었다.

2025년 한 해 동안 투입한 총 연구개발비는 450억 원으로, 전년(402억 원) 대비 12.0%(48억 원) 증가했다. 전체 매출액 대비 R&D 투자 비율도 전년보다 훌쩍 뛰었다. 특히 4분기에만 전년 동기 대비 대폭 늘어난 144억 원을 집중적으로 투입하며 신약 파이프라인 고도화에 박차를 가했다.

누적 해외매출(수출)은 103억 원으로 전년(160억 원) 대비 약 35.5% 감소했다. 이는 단기적으로 내수 시장에서의 포트폴리오 재편과 수익성 개선에 전사적 역량을 집중한 데 따른 영향으로 풀이된다.

|

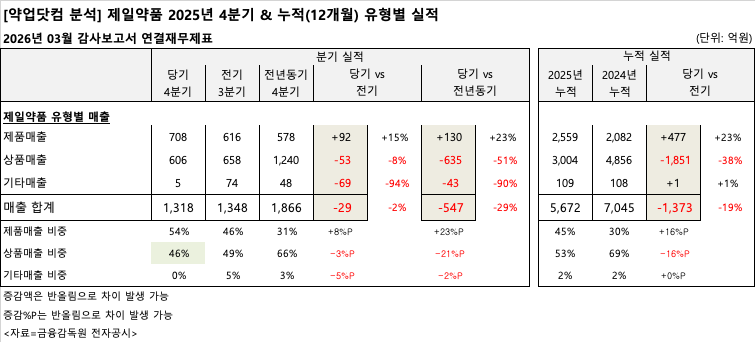

빈자리는 고수익성 자사 품목인 '제품매출'이 채웠다. 2025년 누적 제품매출은 2,559억 원으로 전년(2,081.9억 원) 대비 22.9%(477.2억 원) 증가했다. 이로써 전체 매출에서 제품매출이 차지하는 비중은 2024년 누적 29.55%에서 2025년 45.12%로 15.57%p 뛰었다. 반면 상품매출 비중은 68.92%에서 52.97%로 급감했다.

이러한 체질 개선 효과는 4분기에 더욱 극명했다. 2025년 4분기 제품매출은 708.0억 원(전년 동기비 22.5% 증가)을 기록하며 분기 기준 제품매출 비중 53.71%를 달성해 마침내 상품매출(45.94%) 비중을 추월하는 '골든크로스'를 이뤄냈다.

|

수익성 중심의 체질 개선으로 확보한 자금력은 고스란히 R&D 투자를 향했다.

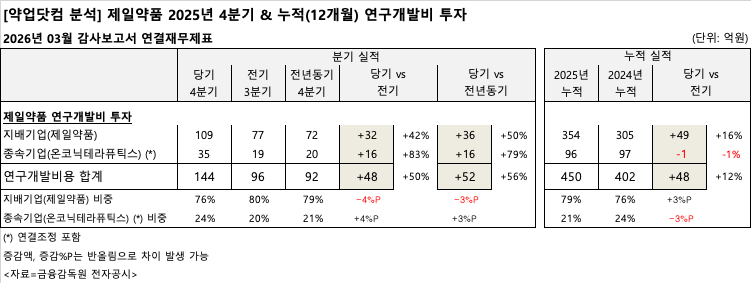

제일약품(연결 기준)은 2025년 누적 450억 원을 연구개발비용으로 집행했다. 이는 전년(401.6억 원) 대비 12.0%(48.2억 원) 늘어난 규모다. 특히 4분기에만 전년 동기 대비 56.3% 증가한 144억 원을 쏟아부으며 연말까지 R&D 고삐를 당겼다.

투자 내역을 주체별로 보면, 지배기업인 제일약품 본사가 누적 353.7억 원을 투입해 전체 R&D 비중의 78.64%를 감당했다. 이는 전년(304.7억 원) 대비 16.1% 증가한 수치로, 자체 품목 경쟁력 강화에 전사적 역량을 집중했음을 시사한다.

신약 개발을 전담하는 종속기업 온코닉테라퓨틱스 역시 2025년 누적 96.0억 원을 집행하며 전년(96.8억)과 비슷한 규모의 투자를 이어갔다. 특히 온코닉테라퓨틱스는 4분기에만 35.2억 원을 투입(전년 동기비 79.1% 증가)하며 연구개발 막바지 속도전을 벌였다.

약업신문 공식 SNS 채널 구독

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 신라젠-신신제약, 전문의약품 수액제 공동판... -

02 로킷헬스케어,치료법 없는 '희귀 난치성 관... -

03 SK바이오사이언스, 미국 CDC 손잡고 로타바... -

04 HK이노엔 도입 GLP-1 신약, 세마글루타이드... -

05 "치료반응률 최대 50% 향상... 난치성 탈모 ... -

06 대웅제약, 인니 약사회와 교육・협력 MOU...... -

07 젠바디 제네틱스, 식약처 '우수실험동물생... -

08 미국 국방부,중국군사기업 공개...바이오 ‘... -

09 알테오젠, ALT-B4 물질특허 유럽 허여…SC 플... -

10 【연재】'약업계 경쟁력 구조 재편을 읽는다'