|

|

|

|

|

|

뉴스

제약바이오 '라이선스 아웃 등' 5년치 분석 결과…항암제 多

Cortellis 데이터 기반 5년치 데이터셋 구축해 L/O·M&A 등 기술 거래 분석 결과

항암제군 1,600건 이상 거래되며 총 400조원 규모·신경정신과군 총 100조원 규모

모달리티 가치는 유전자치료제군 1조원 규모로 가장 높고 뒤이어 세포치료제군 8천억 규모

항암제군 1,600건 이상 거래되며 총 400조원 규모·신경정신과군 총 100조원 규모

모달리티 가치는 유전자치료제군 1조원 규모로 가장 높고 뒤이어 세포치료제군 8천억 규모

권혁진 기자 │ hjkwon@yakup.com

입력 2021-11-23 06:00 수정 2021.11.23 06:10

글로벌 제약·바이오 기업의 기술 거래에 관한 대규모 분석 결과가 발표됐다. 기술 거래에 적극적인 국내 제약·바이오 기업이 글로벌 진출을 위해 향후 어떠한 전략을 펼칠지 궁금증을 자아낸다.

|

서울바이오허브에서 `바이오산업의 성공적인 기술 거래를 위한 준비`를 주제로 파마벤처스(PharmaVentures)`와 함께 글로벌 라이선싱 세미나를 진행했다.

이번 세미나에서는 파마벤처스의 프로젝트 및 사업개발 담당 이상윤(Luke Lee) 박사가 `바이오산업(생물의약품) 라이센싱 거래 시장 최근 5년간 산업동향 분석`을 주제로 발표했다.

이상윤 박사는 우선 산업동향 분석에 필요한 데이터 구축을 위해 `Cortellis` 사의 자료를 바탕으로 최근 약 5년간(2016년~2021년)의 제약·바이오 기업들의 라이센싱, 자산취득, M&A 자료를 바탕으로 총 4,596건의 데이터셋을 구축해 분석을 진행했다.

이 중 연관성이 떨어질 수 있는 학교, 연구기관, 정부 기관 등의 거래 내용과 Co-Promotion, 마케팅, 서비스 공급 거래 내용은 제외했다고 설명했다. 또한 대규모의 자료 구축을 통해 정확도를 향상했다고 덧붙였다.

이 중 연관성이 떨어질 수 있는 학교, 연구기관, 정부 기관 등의 거래 내용과 Co-Promotion, 마케팅, 서비스 공급 거래 내용은 제외했다고 설명했다. 또한 대규모의 자료 구축을 통해 정확도를 향상했다고 덧붙였다.

|

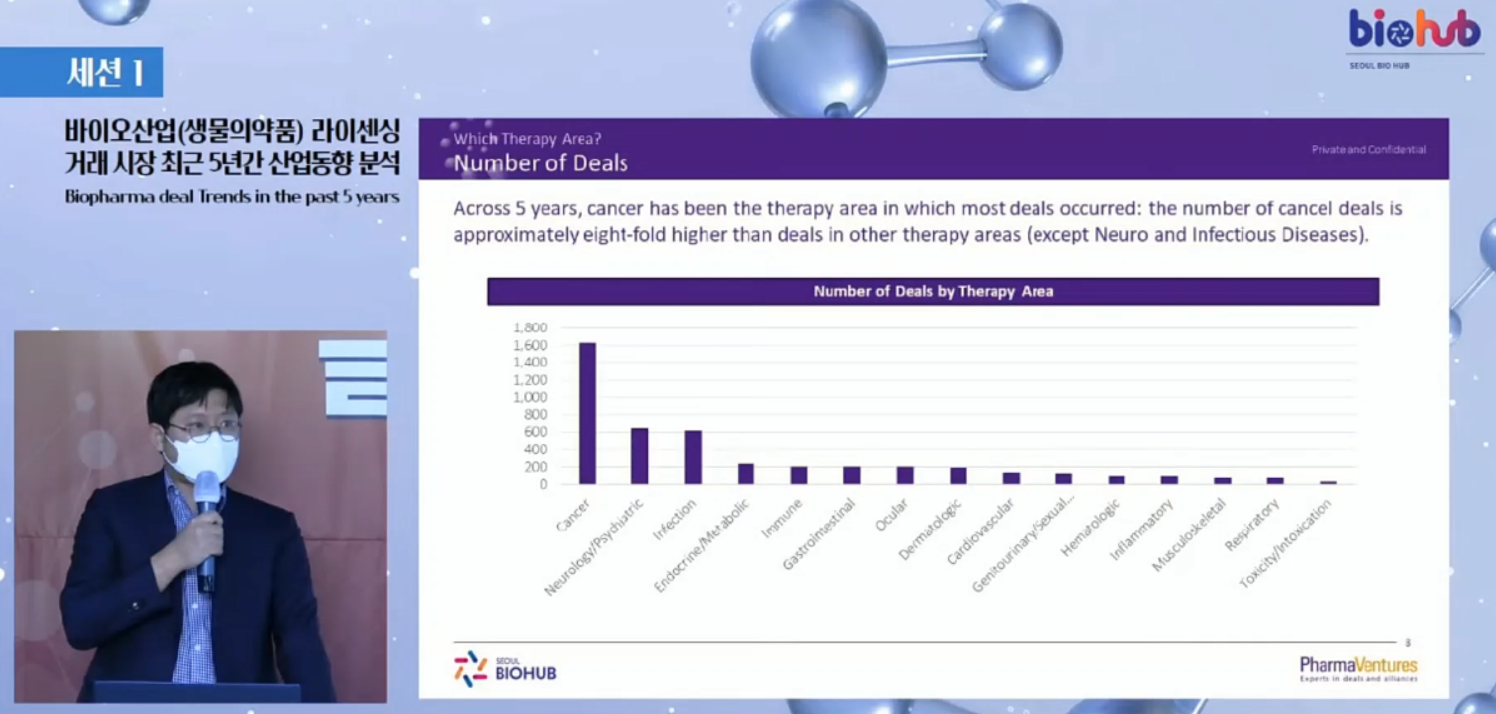

이상윤 박사 발표에 따르면 `항암제`군이 치료제 중에서 가장 많은 거래가 이뤄지는 것으로 분석됐다. 이는 다른 치료영역(신경 및 감염질환 제외)의 거래보다 약 8배 높은 수치로 5년간 약 1,600건의 거래가 이뤄졌다. 이어 `신경·정신과`군, `감염 질환`군이 약 600건으로 뒤이어 높게 나타났다.

이어 거래의 가치를 평가하기 위해 재무정보가 포함된 데이터만을 선별해 분석한 결과, `항암제`군에서는 총 400조원 규모의 거래가 이뤄진 것으로 나타났다. `신경·정신과`군은 100조원 규모, `혈액학`군과 `감염학`군은 40조원 규모로 나타났다.

나아가 실질적인 거래 가치 평가를 분석한 결과, `혈액학`군이 약 9,000억원 규모로 거래 수 대비 거래 총가치는 가장 높은 것으로 나타났다. 이어 `감염질환`군이 약 9,000억원 규모로 높게 나타났다. `신경·정신과`군은 약 4,900억원 규모, `심혈관`군은 약 4,600억원 규모로 뒤를 이었다. `항암제제`군은 총거래 수가 많아, 거래 가치는 약 7,000억원 규모로 상대적으로 낮게 나타났다.

`항암제`군에서 가장 높은 거래액은 지난 2020년 10월 길리어드(Gilead)에서 이뮤노메딕스(Immunomedics)를 약 24조 9천억원 규모에 인수한 거래로 나타났다. `혈액질환`군에서 가장 높은 거래액은 지난 2018년 1월 사노피(Sanofi)에서 바이오베라티브(Bioverativ)를 약 13조 8천억원에 인수한 거래로 나타났다.

또한 `감역학`군에서는 BMS에서 셀진(Celgene)을 인수할 때, 셀진의 오테즐라(자가면역) 포트폴리오를 암젠(Amgen)에 매각하면서 이뤄졌던 약 15조 9천억원 규모였으며, `신경·정신과`군에서는 노바티스(Novartis)가 아벡시스(AveXis)를 인수할 당시 척추근위축증(SMA) 신약 파이프라인을 확보하며 이뤄진 약 10조 3천억원 규모가 가장 높은 액수의 거래로 나타났다.

|

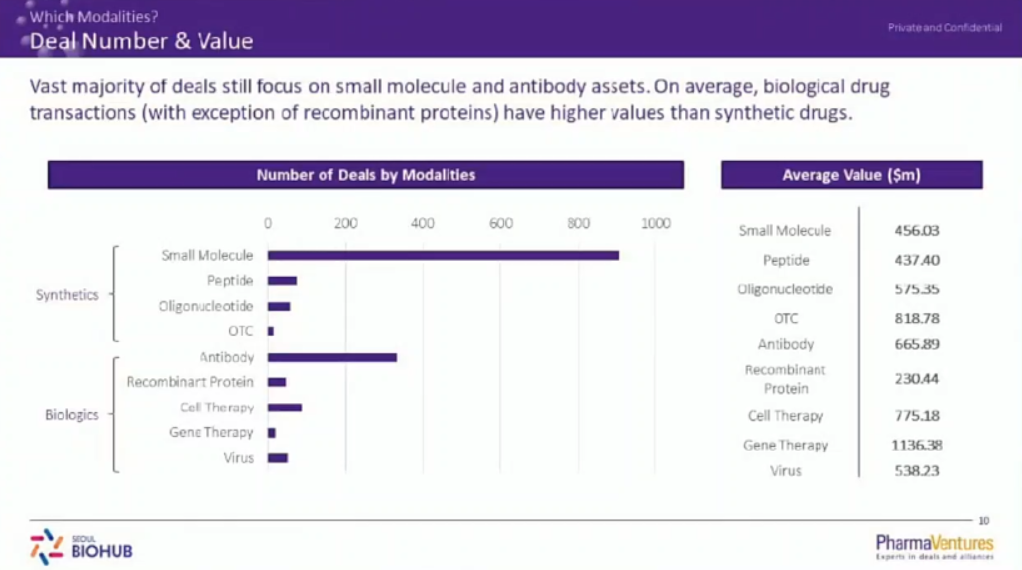

다음으로 이상윤 박사는 `물질(Modality)`을 기준으로 가치 분석을 진행했다. 합성의약품(Syntherics)군에는 저분자화합물(Small Molecule), 펩타이드(Peptide), 올리고핵산염(Oligonucleotide)으로 분류하고, 생물의약품(Biologics)군에는 항체(Antibody), 재조합단백질(Recombinart Protein), 세포치료제(Cell Therapy), 유전자치료제(Gene Therapy), 바이러스(Virus)로 분류해 분석을 진행했다고 설명했다.

해당 분석 결과에 따르면 `저분자화합물`군이 약 900건으로 가장 많은 것으로 나타났고, 이어 `항체`군이 약 300건으로 두 번째로 많은 것으로 나타났다.

이어 물질의 평균 가치를 분석한 결과, `저분자화합물`군은 약 4,600억원 규모, `올리고핵산염`군은 약 5,800억원 규모로 나타났다. `생물의약품`군에서는 `항체`군 약 7,000억원 규모, `세포치료제`군 약 8,000억원 규모, `유전자치료제`군 약 1조 1천억원 규모로 나타나 대부분의 거래는 여전히 저분자화합물과 항체를 중심으로 이뤄지는 것으로 분석됐다.

특히 `합성의약품`보다 `생물의약품(재조합단백질 제외)`의 평균 가치가 더 높은 것으로 분석됐다.

|

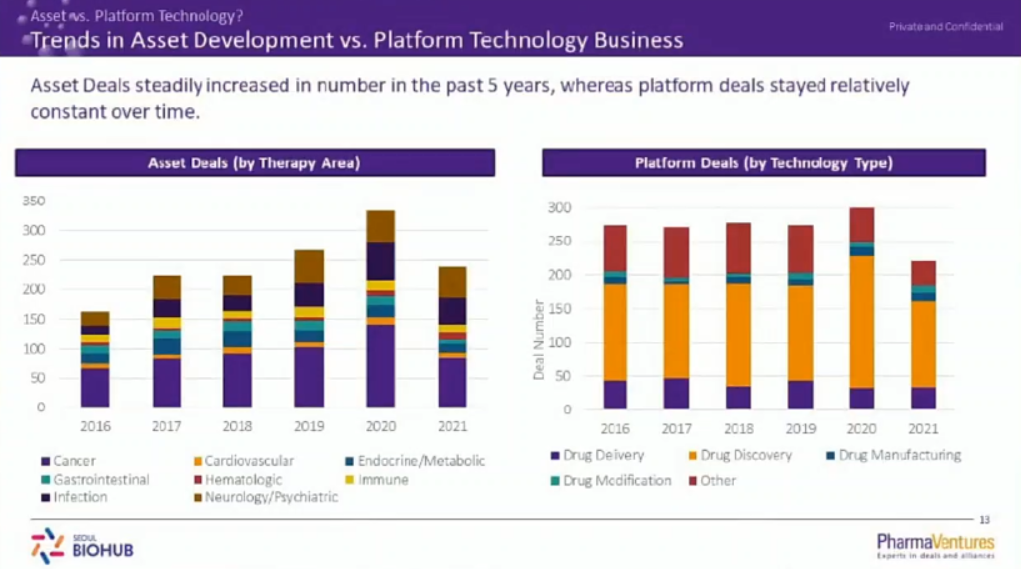

특히 2020년에는 300건 이상의 거래가 이뤄져 2016년 150건 거래 대비, 두 배 이상 증가한 것으로 나타났다. 또한 항암제 분야에서 높은 증가를 나타냈다.

`플랫폼 기반 거래`는 2016년부터 2021년까지 증감 폭 변동이 크게 나타나지 않았다. 해당 거래 중 `신약후보물질 발굴` 플랫폼이 가장 많은 거래로 나타났으며, `약물 전달` 플랫폼이 뒤를 이었다.

이에 따라 글로벌 라이센싱은 신약후보물질 기반의 `자산 기반 거래`에 대한 선호도가 높은 것으로 나타났다.

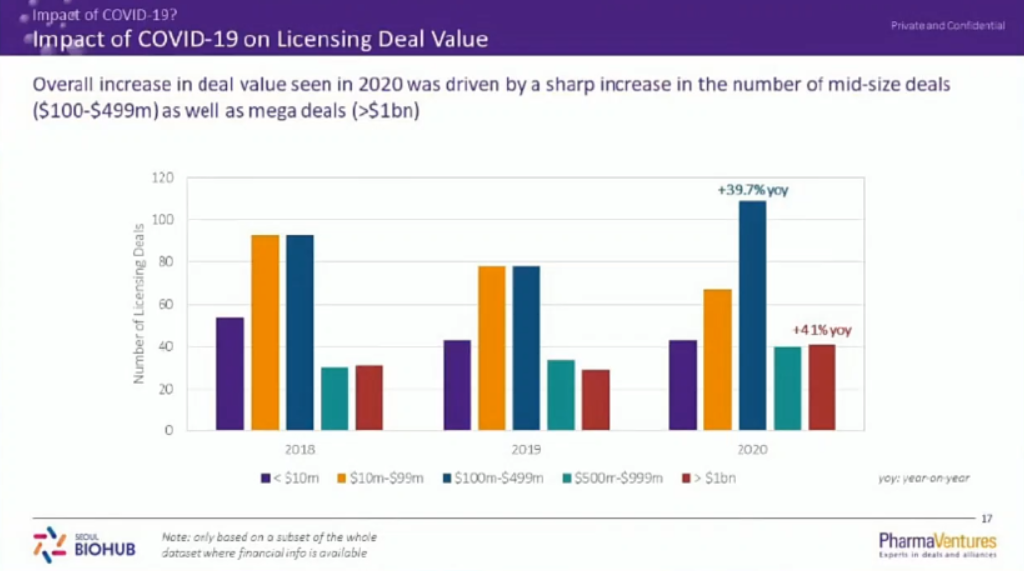

또한 이상윤 박사는 코로나19 팬데믹 이후 제약·바이오 산업 전반에는 큰 악영향이 관찰되지 않았다며 “코로나19가 가장 심했던 2020년을 기준으로 2분기에는 오히려 전체적인 거래량이 증가한 것으로 나타났고, 3분기와 4분기에도 전년도에 비해 증가한 것으로 나타났다”라고 설명했다.

이어 “가치 측면에서도 코로나19 팬데믹 이후 제약·바이오 거래 가치가 증가하는 양상을 보였다. 이는 시중의 현금 흐름성 완화로 인해 자산 가격의 향상과 연관이 있을 수 있다”고 덧붙였다.

|

이어 "코로나로 인해 경제가 셧다운됐음에도 제약·바이오산업은 성장세였다"라며 향후에도 긍정적으로 전망된다고 밝혔다.

[관련기사]

코로나19가 불러온 '제약·바이오산업 라이센싱의 변화'

2021-09-23 06:27

약업신문 공식 SNS 채널 구독

전체댓글 0개

등록된 댓글이 없습니다.

오늘의 헤드라인

-

01 셀리드, 코로나19 백신 3상서 비열등성 입증... -

02 비엔뷔 바이오랩, 병의원 넘어 약국까지..전... -

03 ‘키트루다’+‘트로델비’ 유방암 1차약 FDA 승인 -

04 국내 의약품 유통시장 108조원 돌파…3년 연... -

05 딥노이드, ‘M4CXR’ 식약처 품목허가 획득… ... -

06 리가켐바이오,상장기업 최초 국민성장펀드 ... -

07 샤페론, 니즈테크 인수... 바이오뷰티 사업 ... -

08 케이엠제약,독성 없이 유효성분 전달 ’나노... -

09 무한 확장하는 ADC 페이로드…자임웍스 "차세... -

10 독일 에보닉, 임직원 3,200명 대상 추가감원...